2年で元が取れる。自営業者・フリーランスは付加年金で年金を増やそう

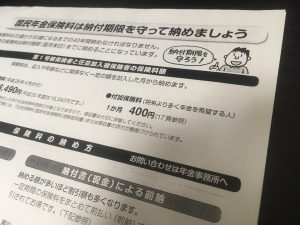

ポイント:毎月400円の負担で将来もらえる年金が増え、2年以上受給すれば元が取れる。

こんにちは。税理士の関田です。

こんにちは。税理士の関田です。

国民年金(老齢基礎年金)の平成30年度の年金額は、40年間保険料を納めた場合でもたったの779,300円です。

これだけではとても生活できませんので、第1号被保険者となる自営業者の方は、民間保険会社の個人年金や個人型確定拠出年金(iDeCo)、小規模企業共済などに加入して将来への備えをしていることが多いかと思います。

さて、国民年金でも、わずかな負担で将来の受給額を増やすことのできる「付加年金」という制度があるのをご存知でしょうか?

付加年金とは

付加年金の概要

付加年金は、主に自営業者を対象にした国民年金額の上乗せ制度です。

国民年金保険料に付加保険料をプラスして納めることで、将来受給する年金額を増やすことができます。

付加年金の対象者

付加年金の対象となるのは、国民年金の第1号被保険者です。

主に自営業者や学生が対象となりますが、65歳未満の任意加入被保険者も含まれます。

なお、国民年金基金に加入している方は対象外のため注意が必要です。

付加保険料

付加保険料は月額400円です。

国民年金保険料は月額16,340円(平成30年度)ですが、これに400円をプラスして納めます。

将来増える年金額

将来上乗せしてもらえる付加年金額は「200円 × 付加保険料の納付月数」です。

例えば付加保険料を10年間納めた場合、「200円 × 120月 = 24,000円」が毎年、老齢基礎年金に上乗せして受給できます。

2年で元が取れる

付加年金は何年以上もらえば元が取れるでしょうか?

計算は単純で、「毎月400円の納付」で「納付月数1ヵ月につき200円」を毎年もらえるわけですから、

『400円÷200円=2年』

で元が取れるということになります。

具体的に、付加保険料を20年間納めたケースで計算してみます。

- 納めた付加保険料の合計 400円 × 240月(20年)= 96,000円

- もらえる付加年金の年額 200円 × 240月(20年)= 48,000円

<2年間もらった場合>

48,000円 × 2年 ÷ 96,000円 = 0 → トントン

<10年間もらった場合>

48,000円 × 10年 ÷ 96,000円 = 5倍

<20年間もらった場合>

48,000円 × 20年 ÷ 96,000円 = 10倍

長生きすればするほど納めた保険料の何倍もの年金がもらえるわけですし、最低でも2年で元が取れるわけですから、納めない手はありません。

付加年金の手続きは、市区町村役場又は年金事務所で行うことができます。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。