一人親方の特別加入の労災保険料は経費?経理処理と税務上の取扱い

ポイント:特別加入の労働保険料は事業所得の必要経費にはならないが、社会保険料控除として所得から控除される。

こんにちは。税理士の関田です。

労災保険(労働者災害補償保険)は本来、事業主が労働者の業務上の災害に備えて加入を義務付けられている保険制度です。

しかしながら、事業主本人が労働者に準じた業務を行うこともあるため、一定の事業主について特別に労災加入を認める「特別加入」という制度が設けられています。

特に多いのは建設業界の一人親方(個人事業主)が加入するケースですが、はたして特別加入の労災保険料は経費として認められるのでしょうか?

事業所得の必要経費にはならない

個人事業主の特別加入の労災保険料は事業所得の計算上、必要経費として計上することができません。

したがって、事業用資金から保険料を支払ったときの仕訳は以下のようになります。

(借)事業主貸 ✖✖✖円 (貸)現預金 ✖✖✖円

社会保険料控除の対象にはなる

ただし、特別加入の労災保険料は「社会保険料控除」としてその全額が所得控除の対象となります。

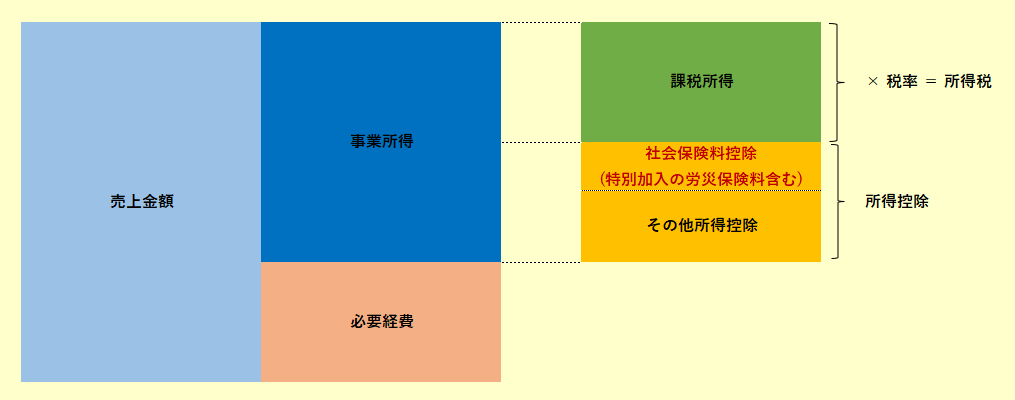

図解にすると、以下のとおりです。

結果的にはどちらでも同じ・・・ではない

社会保険料控除でも必要経費でも、控除する段階が違うだけで最終的な課税所得(上記図解の緑色部分)は変わらないため、どちらでも問題ないと思われるかもしれません。

しかし、個人事業税や国民健康保険料は「事業所得」をベースに計算されるため、もし特別加入の労災保険料を事業所得の経費にしてしまうとこれらの税金や保険料が誤って安く計算されてしまうのです。

『ならばこっそり経費に・・・』などと企まず、きちんと社会保険料控除として処理しましょう。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

当事務所では、法人・個人事業主の「税務顧問業務」のほか、相続税申告・贈与税申告・譲渡所得税申告といった「資産税業務」を専門に行っております。

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。