純損失の生じた年・繰り越した年の確定申告。期限後でも適用できる?

ポイント:純損失の繰越控除は、純損失が発生した年・繰越期間中の年のいずれも、期限後申告での適用が可能。

こんにちは。税理士の関田です。

現在、法人の赤字(欠損金)は最長10年間繰り越して黒字と相殺することができますが、同じように個人事業主にも赤字(純損失)を繰り越せる「純損失の繰越控除」という制度があります。

法人と違い、繰越期間は3年間とかなり短いとはいえ、業績落ち込み後の税負担を抑えるためにも確実に使いたい制度ですが、もしも確定申告書を期限内に提出していなかった場合、果たして繰越控除は受けられるのでしょうか?

純損失の繰越控除とは?

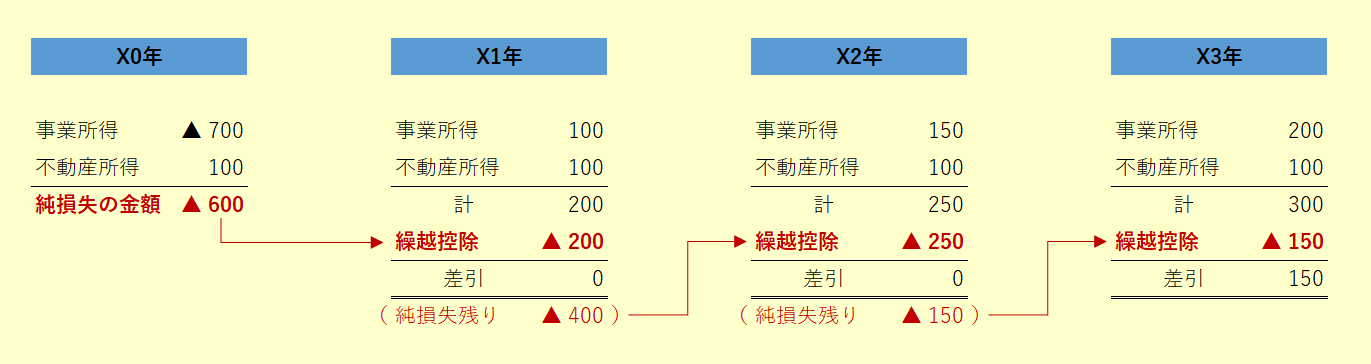

純損失の繰越控除とは、主に事業所得や不動産所得等の計算上生じた損失のうち、他の所得と損益通算してもまだ控除しきれない損失(=純損失)がある場合に、これを翌年以降3年間繰り越して黒字と相殺できる制度のことです。

この制度の適用を受けるためには、まず純損失が生じた年分の確定申告書を提出し、その後も繰越期間中は連続して確定申告書を提出する必要があります。

なお、純損失の繰越控除は青色申告の特典の一つとされており、損失発生年が白色申告の場合は適用されません(損益通算で控除しきれない損失はその年で切捨て)。

純損失の繰越控除と「期限後申告」

損失が生じた年

純損失の繰越控除を受けるためには、まず純損失が生じた年分の確定申告書を提出していなければなりませんが、この確定申告については ”期限内申告” は要件とされていません。

したがって、期限後申告であっても純損失を繰り越すことは可能です。

繰越控除を受ける年

また、翌年以降についても連続して確定申告書を提出していなければならないとされていますが、これらの確定申告についても ”期限内申告” は要件とされていません。

つまり、期限後申告であっても純損失の繰越控除を受けることは可能ということになります。

まとめ

以上のように、純損失の繰越控除は申告期限に間に合わなくても適用できる制度になってはいます。

とはいえ、期限内申告でないと適用できない制度(65万円の青色申告特別控除など)もあるわけで、きっちりと期限内に申告を行うことが重要なのは言うまでもありません。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。