非業務用資産の業務用への転用と減価償却。新品取得と中古取得の違い

ポイント:非業務用期間の減価の額は法定耐用年数を1.5倍した年数で計算。転用後の減価償却費は新品取得の場合は法定耐用年数で、中古取得の場合は中古耐用年数で計算。

こんにちは。税理士の関田です。

個人事業主・フリーランスとして開業した場合、それまでプライベートで使用していた非業務用の固定資産を業務用に転用することがあります。

たとえば、

- 自家用車を仕事で使用する

- 自宅のパソコンを仕事で使用する

- 引っ越して空き家になったマイホームを第三者に賃貸する

などなど…。

その際、もし転用した固定資産が耐用年数を全部経過していなければ、当初の購入代金(取得価額)の一部を「減価償却費」として事業所得や不動産所得の必要経費にすることが可能です。

転用資産の減価償却費の計算方法と注意点をまとめました。

目次

転用資産の減価償却費の計算方法

Step.1 非業務用期間中の「減価の額」を計算

非業務用から業務用に転用した固定資産の減価償却費を計算する際は、まず非業務用として使用していた期間における減価償却費相当額(これを「減価の額」といいます。)を計算するところからスタートします。

計算方法は通常の減価償却と似ているのですが、注意すべきことが3つ。

耐用年数を1.5倍

まず、非業務用期間中の「減価の額」はその固定資産の耐用年数を1.5倍した年数(1年未満の端数切捨)に相当する償却率を用いて計算するということです。

たとえば、耐用年数が6年の普通乗用車であれば「6年×1.5=9年」の償却率で減価の額を計算するわけですが、これはプライベート使用であれば業務用に比べて減耗が遅いと考えられるためです。

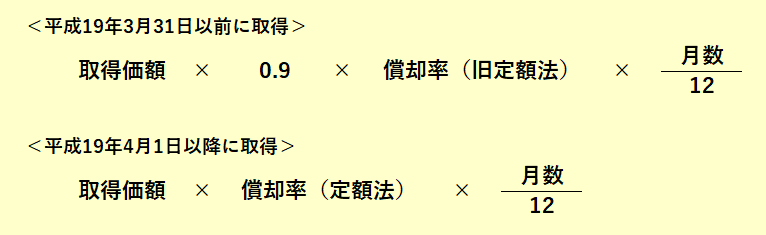

『旧定額法』により計算

また、非業務用期間中の「減価の額」については『旧定額法』により計算するものとされています(税務署に『定率法』の届出をしていたとしても)。

定額法の計算方法は平成19年4月1日を境に『旧定額法』から『(新)定額法』へと変わりましたが、「減価の額」の計算上は当初取得日が平成19年4月1日以降であっても『旧定額法』を使用しなければなりません。

したがって、『旧定額法』の償却率を使うのはもちろんのこと、取得価額に償却率を乗じる前にまず「0.9」を乗じる必要があります。

非業務用期間の端数は「6ヵ月未満切捨・6ヵ月以上切上」

なお、最後に乗じる「非業務用期間の年数」に1年未満の端数がある場合、6月未満は切り捨て、6月以上は切り上げ(1年)とします。

以上をまとめると、「減価の額」の計算式は次の通りとなります。

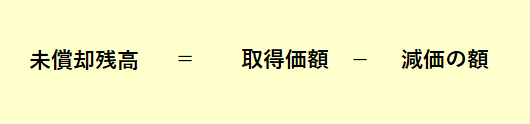

Step.2 転用した日における「未償却残高」を計算

「減価の額」を計算したら、当初の取得価額から「減価の額」を差し引いて、転用日における「未償却残高」を計算します。

この「未償却残高」を一定期間にわたり減価償却費として経費に計上してゆくことになります。

Step.3 転用後の「減価償却費」を計算

業務用に転用した後の「減価償却費」の計算は、『定額法』の場合と『定率法』の場合でそれぞれ次の通りとなります。

定額法の場合

個人事業主の場合、特に税務署へ届出をしていなければ『定額法』が適用されます。

『定額法』は取得価額をベースに償却費を計算しますが、その際、当初取得日が平成19年3月31日以前であれば『旧定額法』により、当初取得日が平成19年4月1日以降であれば『(新)定額法』により計算することになります。

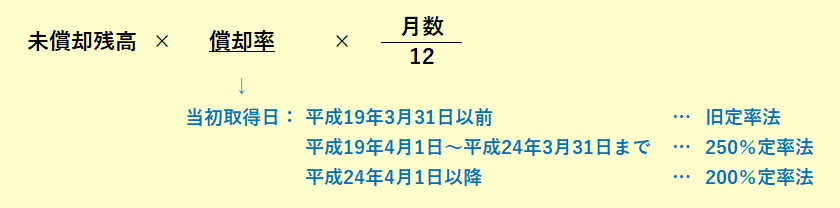

定率法の場合

もし税務署に届出をしていれば、『定率法』により計算することも可能です(ただし、建物・附属設備・構築物については取得日により『定額法』が強制される場合があります)。

『定率法』は「未償却残高」をベースに償却費を計算しますが、その際、当初取得日が平成19年3月31日以前であれば『旧定率法』により、当初取得日が平成19年4月1日~平成24年3月31日までであれば『250%定率法』により、当初取得日が平成24年4月1日以降であれば『200%定率法』により計算することになります。

当初取得が新品の場合と中古の場合の違い

通常、中古で取得した固定資産を事業の用に供した場合の減価償却費の計算では、その資産の法定耐用年数ではなく見積耐用年数を使用することができますが、耐用年数の見積もりは困難であることから、一般的には次の簡便法により計算した年数(いわゆる「中古耐用年数」)を使用して計算します。

<簡便法による中古耐用年数>

① 法定耐用年数の全部を経過している場合

法定耐用年数 × 20%(1年未満の端数切捨)

② 法定耐用年数の一部を経過している場合

法定耐用年数 - 経過年数 + 経過年数 × 20%(1年未満の端数切捨)

※上記により計算した年数が2年に満たない場合は2年とする

さて、非業務用から業務用に転用する資産については、当初の取得時点では新品だったケースと、当初から中古で取得しているケースがあります。

どちらの場合でも転用時点では既に中古となっているわけですが、非業務用期間の「減価の額」と転用後の「減価償却費」の計算では、それぞれ法定耐用年数と中古耐用年数のどちらを使用することになるのでしょうか?

新品取得の場合

当初は新品で取得している場合、非業務用期間における「減価の額」の計算では法定耐用年数(に1.5を乗じた年数)を使用するのは当然ですが、転用後の「減価償却費」の計算でも法定耐用年数を使用することになります。

転用時点では中古だからといって、中古耐用年数を使用することはありません。

中古取得の場合

当初から中古で取得している場合であっても、あくまで非業務用期間における「減価の額」の計算では法定耐用年数(に1.5を乗じた年数)を使用します。

一方、転用後の「減価償却費」の計算では中古耐用年数を使用することが可能です。

ここで気を付けなければならないのは、簡便法による中古耐用年数を計算する際の経過年数は「新品時~中古取得時までの期間」であり、「新品時~転用時までの期間」ではないということです。

具体例

最後に具体例として、マイカーを以下の条件で非業務用から業務用に転用した場合の減価償却費の計算方法を、新品取得の場合と中古取得の場合に分けてご紹介します。

<前提条件>

- 2017年7月1日に普通乗用車(自家用)を200万円で購入

- 2020年4月1日に個人事業主として開業し、同日に自家用車を業務用へ転用

- 償却方法は定額法

新品で取得していた場合

① 減価の額

2,000,000円 × 0.9 × 0.111(※1)× 3年(※2)= 599,400円

※1 法定耐用年数:6年 × 1.5 = 9年(旧定額法)

※2 非業務用期間:2年9月 → 3年

② 未償却残高

2,000,000円 - 599,400円 = 1,400,600円

③ 2020年の減価償却費

2,000,000円 × 0.167(※3) × 9月/12月 = 250,500円

※3 法定耐用年数:6年(定額法)

* 2020年12月末の未償却残高(参考)

1,400,600円 - 250,500円 = 1,150,100円

中古(2年落ち)で取得していた場合

① 減価の額

2,000,000円 × 0.9 × 0.111(※1)× 3年(※2)= 599,400円

※1 法定耐用年数:6年 × 1.5 = 9年(旧定額法)

※2 非業務用期間:2年9月 → 3年

② 未償却残高

2,000,000円 - 599,400円 = 1,400,600円

③ 2020年の減価償却費

2,000,000円 × 0.250(※3) × 9月/12月 = 375,000円

※3 中古耐用年数:4年(定額法)

( 6年 - 2年 + 2年 × 20% = 4.4年 → 4年 )

* 2020年12月末の未償却残高(参考)

1,400,600円 - 375,000円 = 1,025,600円

まとめ

実務では、具体例のようにマイカーを業務用に転用するケースが多いかと思います。

自動車の法定耐用年数は普通車で6年、軽自動車で4年ですが、転用時点で既に法定耐用年数を経過しているからといって必ずしも減価償却をあきらめる必要はありません。

上述の通り、非業務用期間の減価の額は法定耐用年数を1.5倍して計算しますので、普通車であれば9年、軽自動車であれば6年を経過していなければ、まだ減価償却費を計上できる余地があるということになります。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。