申告漏れに注意。個人が還付加算金を受け取った場合の税務上の取扱い

ポイント:還付加算金は「国税還付金振込通知書」で確認できる。原則、受け取った年分の確定申告にて雑所得として申告が必要。

こんにちは。税理士の関田です。

個人の確定申告では、1年分の全所得をもとに所得税を計算し、すでに納付済みの所得税(予定納税額・源泉徴収税額)との差額が納付又は還付となります。

還付申告となった場合、申告から1~2か月ほどで還付金が振り込まれますが、還付金額が大きいと「還付加算金」と呼ばれる利息のようなものが付いてきます。

今のご時世、銀行に預けておくよりも遥かに高い金利が付くためつい得した気分になる還付加算金ですが、これも立派な所得となりますので翌年の確定申告の際は気を付けましょう。

還付加算金の確認方法

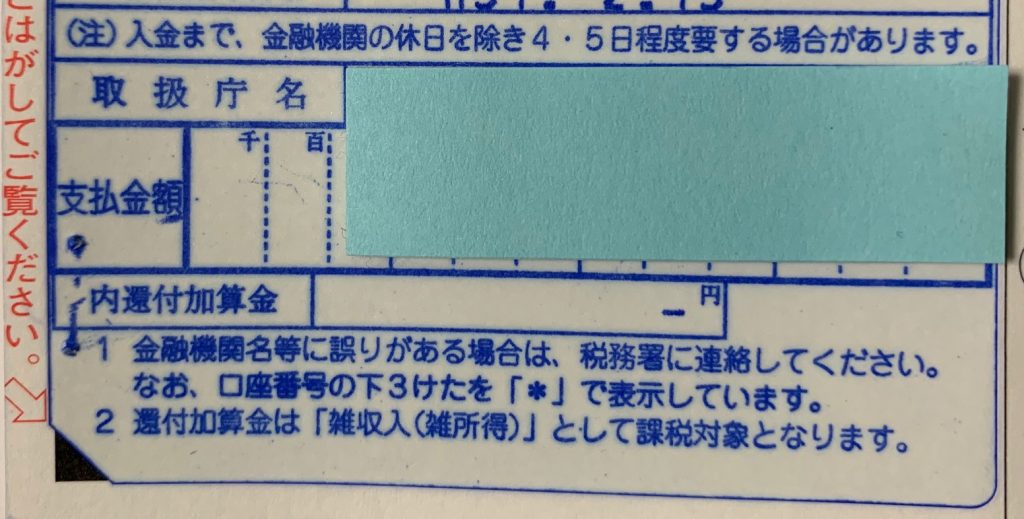

還付加算金の金額は、還付申告後に税務署から郵送される「国税還付金振込通知書」にて確認することができます。

画像の『内還付加算金』欄に記載されている金額が還付加算金です(画像は還付加算金が付かなかったため『-』で表示)。

もし通知書を紛失してしまった場合には、確定申告書に記載されている還付金額と実際の還付金額との差額を計算することで還付加算金を把握することもできます。

還付加算金の所得税上の取扱い

還付加算金は利息の一種ですが、所得税上は雑所得(公的年金等以外)の収入金額として取り扱われます。

個人事業主など毎年確定申告を行っている方については、金額に関わらず申告が必要となります。

ただし、通常は確定申告を行わない給与所得者等の場合、副収入が年間20万円以下であれば確定申告自体が不要とされていますので、還付加算金が20万円以下で他に副収入が無ければ申告は不要です。

還付加算金の消費税上の取扱い

消費税の課税事業者でなければ気にする必要はありませんが、還付加算金は消費税上、課税対象外(不課税)として取り扱われます。

預貯金の利息は非課税売上となりますが、これと混同しないよう注意しましょう。

まとめ

還付加算金の申告は税理士でもつい忘れがちになります。

税務署は当然ながら支払った還付加算金をすべて把握しているわけですから、申告漏れを見つけるのは容易なはずです。

還付加算金の付いた還付金通知書が届いたときは、翌年の確定申告用の資料として大切に保管しておきましょう。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。