所得金額調整控除は夫婦ともに受けられる。扶養控除との要件の違い

ポイント:所得金額調整控除は扶養親族が16歳未満であっても受けられる。また、夫婦ともに年収850万円超の場合は、夫と妻いずれも適用対象となる。

こんにちは。税理士の関田です。

いよいよ年末調整のシーズンとなりました。

令和2年からの所得税は大きな改正がありましたので、来たる年末調整では例年にも増して慎重さが求められます(会社・従業員ともに)。

そこで今回は、新たに導入される「所得金額調整控除」の仕組みと注意点について解説します。

目次

所得金額調整控除とは?

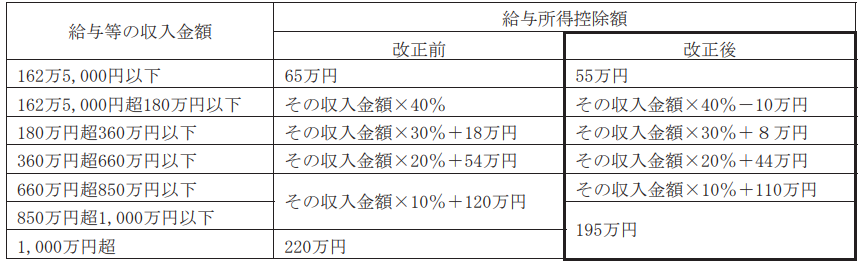

「給与所得控除」が縮小

新たに「所得金額調整控除」という仕組みが導入された背景には、給与所得控除額の引き下げがあります。

給与所得控除とは、サラリーマンなどの給与所得者の収入に対してまるまる税金が課税されないよう、収入金額に応じた一定額を差し引く「概算経費」のことです。

令和2年(2020年)から、この給与所得控除額の上限が『220万円』→『195万円』に引き下げられることになりました。

上の表のうち「収入金額850万円以下」に該当する場合の控除額は改正前よりも一律10万円減少していますが、これは基礎控除額が『38万円』→『48万円』に増額されたことによる調整であり、実質的に税負担には影響ありません。

今回の改正により税負担が増えることになるのは、「収入金額850万円超」に該当する方々です。

子育て世帯は「所得金額調整控除」で税負担を軽減

ただし、子育て世帯など経済的負担の大きい方々の税負担に配慮するため、

- 給与収入が850万円超であって、

- 以下の(1)~(3)いずれかに該当する場合

には、通常の「給与所得控除」に加えて、さらに「所得金額調整控除」を適用できることとしました。

(1)23歳未満の扶養親族がいる

(2)本人が特別障害者である

(3)特別障害者である同一生計配偶者または扶養親族がいる

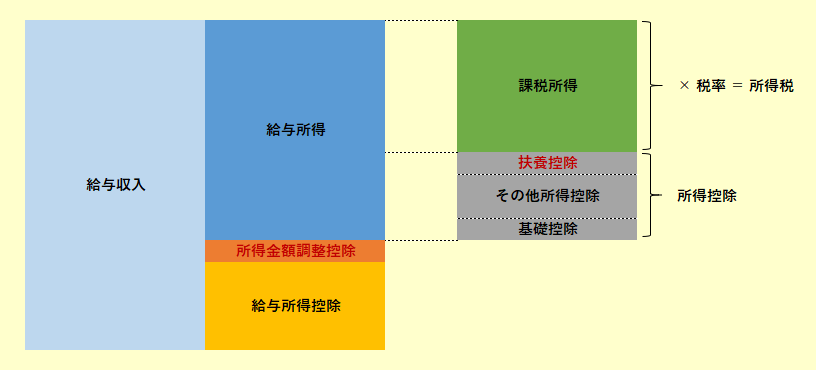

所得金額調整控除額の計算方法

所得金額調整控除額は、以下の算式により計算します。

( 給与年収※ - 850万円 ) × 10% = 所得金額調整控除額

※ 年収が1,000万円を超える場合は1,000万円とする。

算式中の「給与年収」は1,000万円が上限とされていますので、年収1,000万円超で要件を満たす場合には一律15万円((1,000万円-850万円)×10%)までしか控除されません。

次の具体例でご覧いただければわかるとおり、所得金額調整控除は「年収850万円超1,000万円以下」の子育て世帯等の税負担が改正前よりも増えないようにするための仕組みとなっているのです。

具体例

それでは、所得金額調整控除の効果を具体例で見てみましょう。

~前提条件~

・本人の年収は900万円

・高校生の子(17歳)がおり、アルバイトはしていない

<令和元年以前>

①給与収入 900万円

②給与所得控除 900万円×10%+120万円=210万円

③給与所得 ①-②=690万円

<令和2年以降>

①給与収入 900万円

②給与所得控除 195万円

③所得金額調整控除 (900万円-850万円)×10%=5万円

④給与所得 ①-②-③=700万円

上記の例では、改正前(令和元年以前)の給与所得が690万円だったのに対し、改正後(令和2年以降)の給与所得は700万円となり10万円増えてはいますが、前述のとおり令和2年からは基礎控除が10万円増額されますので、実質的な税負担に変化はないということになります。

「所得金額調整控除」と「扶養控除」の要件の違いに注意

「所得金額調整控除」の適用要件に該当するかどうかを判断する際、「扶養控除」の適用要件と混同しやすい点が2つあります。

そもそも、「所得金額調整控除」は給与所得を計算する過程で登場するものであり、同じ”控除”という名前が付いていても、所得から控除する「扶養控除」とは性質が異なるものではありますが、要件が少し似ているので注意が必要です。

「所得金額調整控除」は扶養親族が16歳未満でもOK

扶養控除は、扶養親族が16歳未満(その年12月31時点)の場合には受けられません。

16歳未満の扶養親族がいる場合は児童手当が支給されているから税金は安くしませんよ、ということになっているのです。

一方、所得金額調整控除は「23歳未満の扶養親族」がいればOKとなっていますので、扶養親族が16歳未満であっても適用されます。

「所得金額調整控除」は夫婦どちらも控除OK

扶養控除は、両親など2人以上から扶養されている親族がいる場合、いずれか1人しか適用できません。

したがって、通常は一番収入の多い(所得の高い)人の扶養親族として控除することになります。

一方、所得金額調整控除には、扶養控除のように「いずれか1人」という制限がありません。

つまり、共働きで夫婦ともに年収850万円を超えていて、かつ23歳未満の扶養親族がいるようなケースでは、夫・妻ともに所得金額調整控除の適用対象となるわけです。

所得金額調整控除の受け方

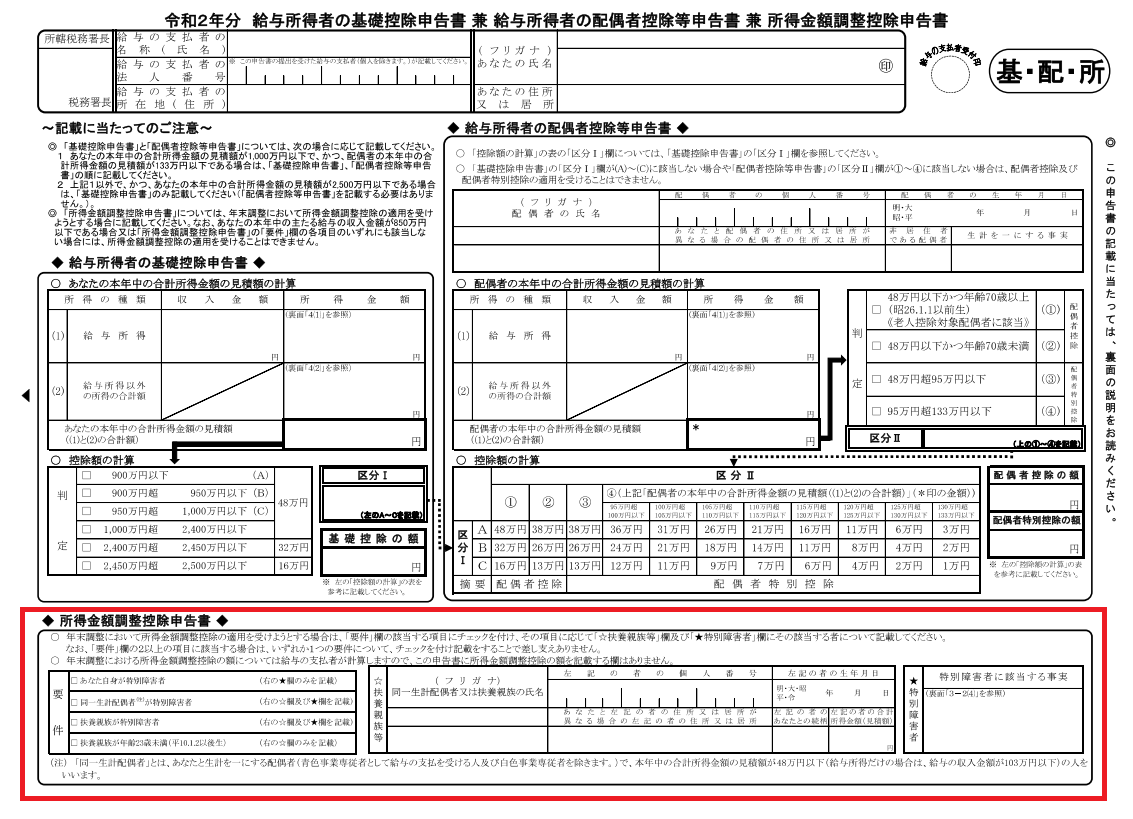

所得金額調整控除は年末調整で受けることが可能です。

会社から「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」が配られますので、該当する場合には以下の赤枠部分に記入して提出しましょう。

まとめ

令和2年からは、所得税改正の影響で年末調整関係の申告書の枚数が増え、様式もガラリと変わりました。

変更点をよく確認し、控除の適用もれが無いよう気を付けましょう。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。