法人税別表5(2)と中間納税。税理士によって処理方法が違う?

こんにちは。税理士の関田です。

税理士・会計事務所業界内で転職すると、文化・風土や仕事の進め方だけでなく、実務上の処理方法にも結構な違いがあることを実感します。

いわゆる「ローカルルール」です。

勘定科目名など会計処理の”クセ”による違いが多いのはもちろんですが、なかには税法で決められているはずの申告書の作成方法にも違いがあったり。

今回は一例として、中間納税がある場合の法人税申告書別表5(2)の作成パターンについてお話しましょう。

一般的な処理方法

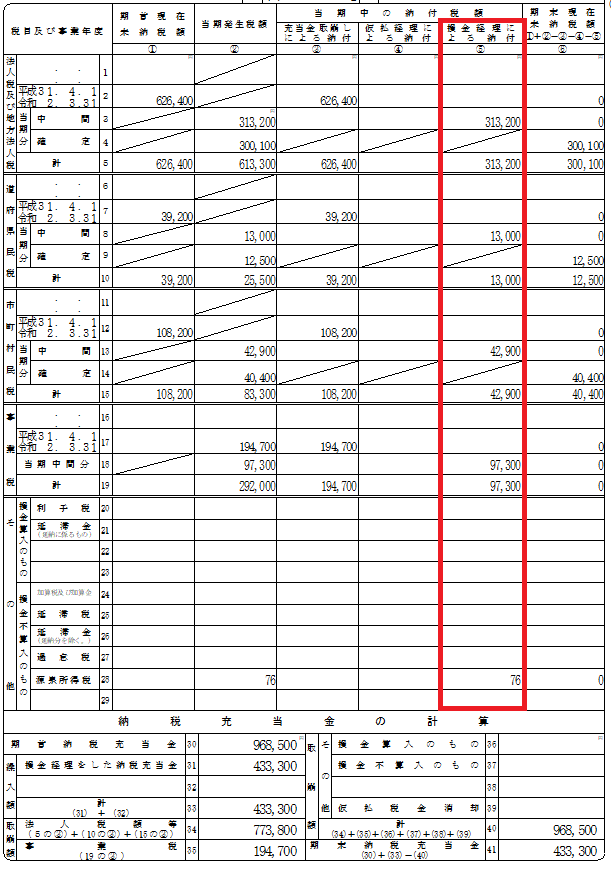

たとえば、中間・確定法人税等が以下のとおり発生したとします。

<中間納税>

- 法人税等 313,200円

- 道府県民税 13,000円

- 市町村民税 42,900円

- 事業税 97,300円

→ 計 466,400円

<確定納税>

- 法人税等 300,100円

- 道府県民税 12,500円

- 市町村民税 40,400円

- 事業税 80,300円

→ 計 433,300円

<その他>

- 源泉所得税 76円

このような場合、会計上は、期中に中間納税額と源泉所得税を「法人税、住民税及び事業税」に計上し、決算時には確定納税額を納税充当金(未払法人税等)として「法人税、住民税及び事業税」に計上しているはずですよね。

<損益計算書>

「法人税、住民税及び事業税」 899,776円 (466,400円 + 76円 + 433,300円)

<貸借対照表>

「未払法人税等」 433,300円 (確定納税額)

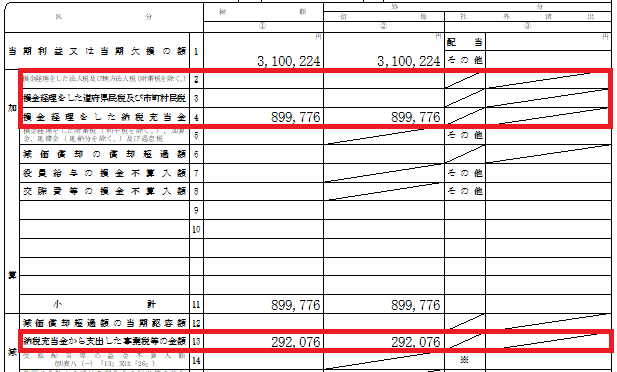

そこで、別表5(2)における処理です。

一般的には、当期に支払った中間納税額と源泉所得税を「⑤損金経理による納付」として処理します。

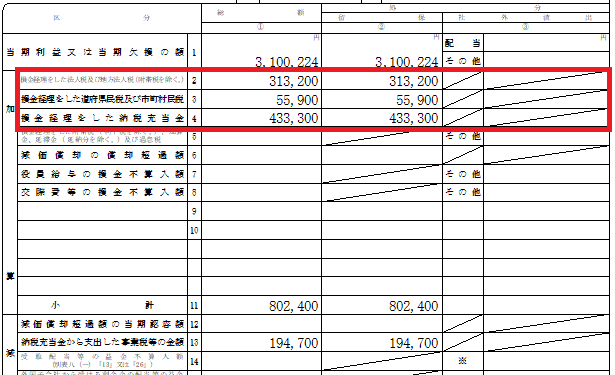

この場合、別表4の方は以下のようになります。

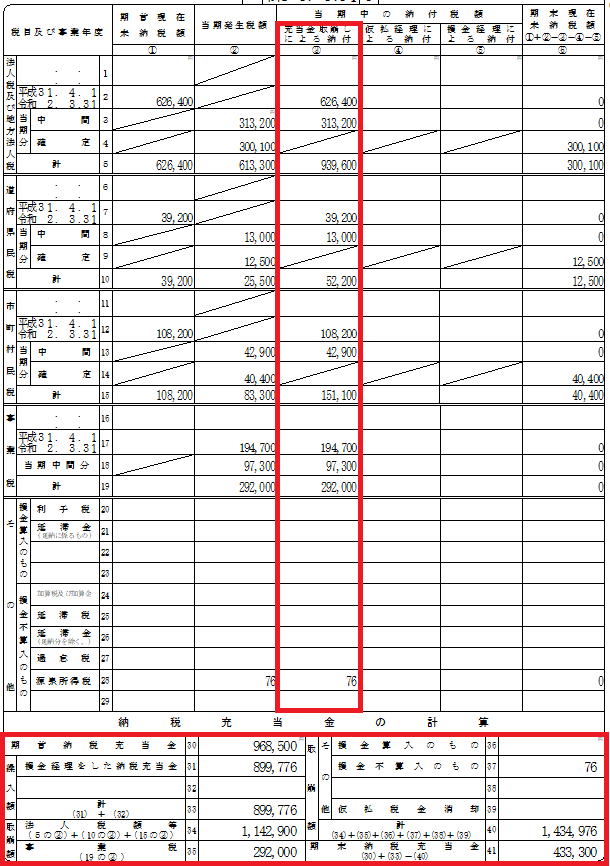

中間納税を「納税充当金」の繰入→取崩にする処理方法

実は、中間納税の別表処理にはもう一つのパターンがあります。

会計処理自体はまったく変わらないものの、別表5(2)上は中間納税額と源泉所得税について「納税充当金」の繰入れを行い、これをすぐに取り崩したものとして処理するのです。

こちらの方法では、当期に支払った中間納税額と源泉所得税を「③充当金取崩しによる納付」の欄に記入します。

また、下段の『納税充当金の計算』においても、これらを「繰入額」と「取崩額」の双方に記入します。

ちなみに、別表4の方はこのような感じに。

少し違和感がありますが、実務上はこちらの方法を採用する税理士・会計事務所もあります。

主な理由は、損益計算書の「法人税、住民税及び事業税」の残高と別表5(2)の「損金経理をした納税充当金」の金額が一致しているので分かりやすい、ということのようですが。

もちろん、どちらの方法を採用しても結論は同じです。

まとめ

私が独立開業する前に勤務していた3つの事務所のうち、2つは一般的処理、1つは納税充当金処理を行っていました。

最初に勤めた事務所では一般的な処理を行っていましたが、次の転職先が納税充当金処理をする事務所で、当時は「こんな方法もあるのか」と目からうろこ的な気分でした。

その後、納税充当金処理にすっかり慣れ親しんだところで、2回目の転職。

最後に勤務した事務所での初めての決算で、当たり前のように納税充当金処理をした申告書を上司にチェックしてもらったところ、あっさりと直されました。。

「ですよね~」と、以来、独立後も一般的処理を行っているのですが、先日新規契約させていただいたお客様の過去の申告書を見たら納税充当金処理がされており、つい懐かしくなって書いてしまいました。

以上、オチはありません。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。