法人の節税保険の改正後の取扱い。令和元年7月8日以降契約分から

ポイント:最高解約返戻率が85%超の保険については支払った保険料の大半を資産計上する必要あり。改正通達は2019年7月8日以降契約分から適用され、既契約は変更なし。

こんにちは。税理士の関田です。

2019年2月中旬に通達改正の方向性が示された、長期平準定期保険や逓増定期保険などのいわゆる法人向け”節税保険”。

すぐさま各生命保険会社が節税保険の販売を休止する事態となり、生命保険での節税を目論んでいた3月決算法人や節税保険の販売手数料を主な収益源としている保険代理店をも混乱に陥れました。

その後、国税庁は2019年4月に改正通達案を公表しパブリックコメントを募集してきましたが、先日ようやく改正通達(確定版)が公表されました。

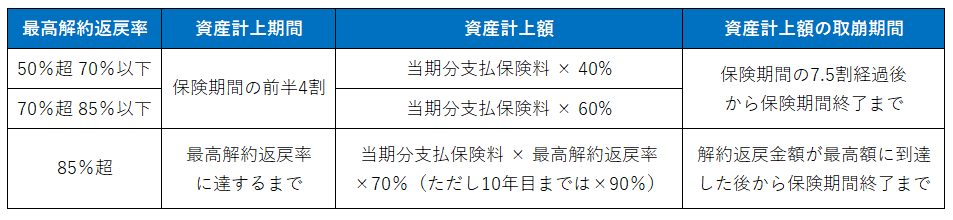

最高解約返戻率50%超の場合は保険料の一部を資産計上

節税効果が大きすぎるとして問題視されていた解約返戻率の高い定期保険等の保険料については、最高解約返戻率50%超の保険を返戻率に応じて3つに区分した上で、それぞれ次のとおり取り扱うこととなりました。

返戻率のピーク期間が長い保険は資産計上期間が延長

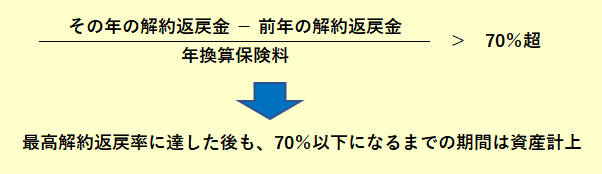

原則的な取扱いは上記の表のとおりですが、最高解約返戻率が85%超の保険については資産計上期間が延長されるケースがあります。

最高解約返戻率に達した後でも、「その年の解約返戻金から前年の解約返戻金を控除した金額」を「年換算保険料」で除した割合が70%を超えている期間については資産計上を継続しなければならないとされているためです。

もう少し噛み砕いていえば、最高返戻率に達した後でも、その後の各年の解約返戻金の増加額が年間保険料の70%を超えている限りは資産計上を継続せよ、ということです。

例外:最高解約返戻率50%超でも全額損金となるケース

なお、以下のような保険については、最高解約返戻率が50%を超える場合であっても、支払った保険料を全額損金に算入することができます。

- 保険期間が3年未満の場合

- 最高解約返戻率が70%以下で、かつ、年換算保険料が30万円以下の場合

ただし「b.」のケースでは、1人の被保険者につき2以上の定期保険等に加入している場合にはそれぞれの年間保険料の合計額が30万円以下かどうかで判定しますので、小口の保険に複数入って節税することはできません。

既契約の取扱いは変更なし

この通達は、2019年(令和元年)7月8日以降に契約した定期保険等について適用されます。

つまり、既存の契約の取扱いはこれまでと変わらないということになります。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。