無償減資による欠損填補で均等割を節税。仕訳と別表の記載方法は?

ポイント:均等割の税率区分判定では「資本金等の額」から「無償減資による欠損てん補額」を減算するため、資本金の大きい赤字会社は無償減資で均等割の節税が可能。

こんにちは。税理士の関田です。

ここ数年、資本金を1億円以下にしようと名だたる大企業が減資を行うケースが増えています。

表向きの理由は様々ですが、一番の目的は中小企業向けの優遇税制の適用による節税でしょう。

一方、もともと中小企業であっても、減資によりさらに節税できるケースがあります。

それが「欠損てん補のための無償減資」による均等割の引き下げです。

均等割とは?

法人の均等割とは、業績が黒字か赤字かに関わらず、事業所等がある自治体において「資本金等の額」と「従業者数」をもとに課税される住民税のことです。

たとえば、東京都23区内にある資本金等の額1,000万円以下の会社で、従業者数が50人以下であれば、たとえ赤字であっても年7万円の均等割を納めなければなりません。

しかも、資本金等の額が1,000万円を超えると均等割は年7万円から一気に年18万円までアップ(約2.5倍!)してしまうのです。

欠損てん補のための無償減資で均等割を下げられる

昭和や平成初期からある会社では、過去に増資を行った等の理由により資本金が1,000万円を超えているケースも少なくありません。

もし赤字が累積している場合には、無償減資による均等割の引き下げを検討しましょう。

実は、昔は無償減資による欠損てん補を行っても均等割は変わりませんでした。

無償減資を行っただけでは均等割の基準となる法人税法上の「資本金”等”の額」は変わらないためです(小難しい話になるので詳細は割愛)。

しかし、平成27年度の税制改正により、均等割の税率区分を判定する際には「資本金等の額」から「無償減資による欠損てん補額」を減算することなったのです(逆に無償増資を行った場合は加算)。

【均等割の税率区分の判定基準】

「資本金等の額」 - 「無償減資による欠損てん補額」 + 「無償増資額」

※ただし、上記金額よりも「資本金+資本準備金」の方が大きい場合は「資本金+資本準備金」で判定

資本金1,000万円超で、かつ繰越利益剰余金がマイナスであれば、無償減資による欠損てん補を検討する価値はあるでしょう。

無償減資による欠損てん補の「仕訳」と「法人税別表」

ここからは実務的なお話です。

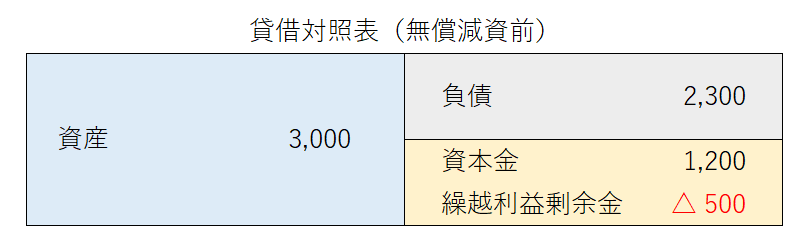

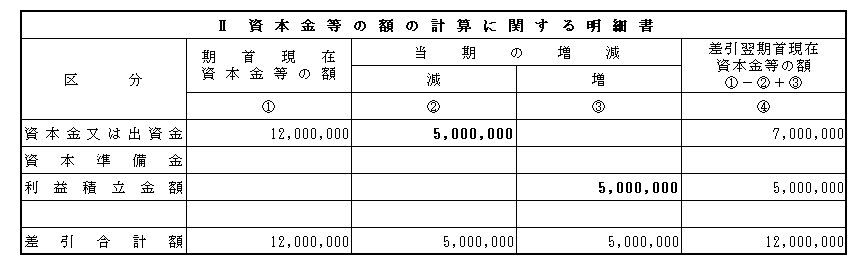

貸借対照表上の資本金が1,200万円、繰越利益剰余金が△500万円の会社を例に、500万円の無償減資による欠損てん補を行った場合の仕訳と法人税別表5(1)の作成方法をみてみましょう。

仕訳

資本金を500万円減少して欠損てん補を行った場合の仕訳の流れは以下のとおりです。

① まず「資本金」を減少し「その他資本剰余金」に振り替えます。

(借)資本金 500万円 (貸)その他資本剰余金 500万円

② 次に「その他資本剰余金」による欠損てん補を行います。

(借)その他資本剰余金 500万円 (貸)繰越利益剰余金 500万円

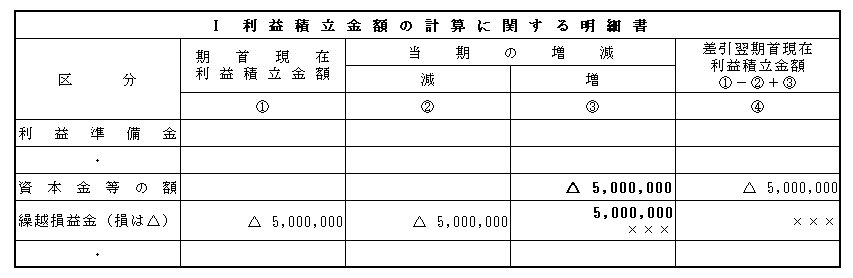

法人税別表5(1)

続いて、別表5(1)の記載方法も確認しましょう。

Ⅰ 利益積立金額の計算に関する明細書

Ⅱ 資本金等の額の計算に関する明細書

上図のとおり、税務上は欠損てん補がなかったものとして扱うため「利益積立金額」も「資本金等の額」もトータルでの増減は生じません。

まとめ

1年間では大した節税額にはならないと思われるかもしれませんが、この先10年、20年を考えれば数百万円単位の違いが生じますし、営業拠点が複数ある会社であればその何倍にもなります。

資本金の大きい赤字会社は早めに無償減資を検討しましょう。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。