個人事業主の法人成り後の予定納税。支払わずに済む方法とは?

ポイント:法人成りした場合でも、所得税の予定納税は原則として必要。資金繰りが厳しい場合は予定納税額の減額申請手続きを。

こんにちは。税理士の関田です。

法人税に「中間(予定)納税」があるのと同様、所得税でも、前年に一定以上の納税が発生した個人を対象に「予定納税」という制度が設けられています。

あくまで前年の納税額をベースにした所得税の ”前払い” 制度ですが、既に法人成りして個人事業を廃業している場合でも支払う義務はあるのでしょうか?

目次

予定納税とは?

予定納税の対象者

予定納税は、前年分の所得金額や納税額を基に計算した「予定納税基準額」が15万円以上の人が対象となります。

予定納税基準額とは?

では、「予定納税基準額」とは一体何なのかというと、前年に”イレギュラー”な所得(不動産・株式の売却益や退職金の受領など)がなかった場合には、前年分の「申告納税額」を指します。

つまり、前年分の確定申告書の申告納税額が15万円以上であれば、基本的には予定納税が必要となるわけです。

ただし、前年に”イレギュラー”な所得があった場合には、それを無かったものと考えて予定納税基準額を計算しますので、前年分の申告納税額が15万円以上であっても予定納税が不要(=予定納税基準額が15万円未満)となるケースがあります。

予定納税基準額の計算方法は以下のページに詳しく記載されていますので、ご参考までに。

なお、予定納税の対象者には、6月中に税務署から予定納税額の通知書が郵送されてきます。

ですので、自分で予定納税基準額を計算する必要はありません(もし通知書が届いたら「ああ、今年は予定納税しなきゃいけないんだな」と思ってください)。

予定納税の時期

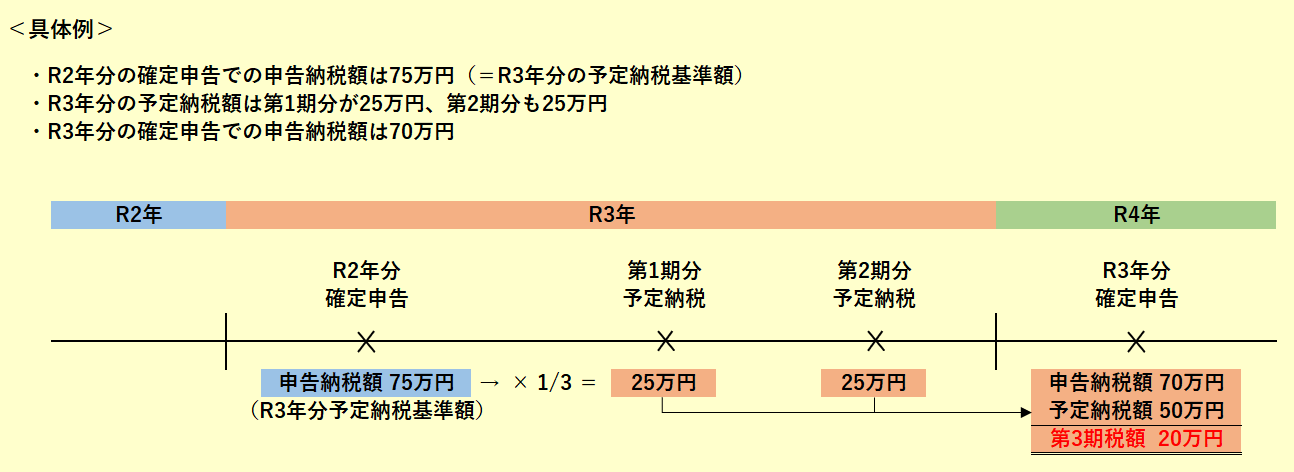

予定納税は、第1期(7月)と第2期(11月)の2回に分けて行います。

それぞれ予定納税基準額の1/3ずつを支払い、第3期(確定申告時)に確定したその年の申告納税額との差額を支払う(もしくは還付される)イメージです。

振替納税を利用中の場合は、第1期分が7月31日に、第2期分が11月30日にそれぞれ指定の口座より引き落とされます。

振替納税を利用していない場合には、税務署から送付された納付書で、それぞれ以下の期間中に納めなければなりません。

- 第1期 … 7月1日から7月31日まで

- 第2期 … 11月1日から11月30日まで

あくまで ”前払い” であるにもかかわらず、納付期限に間に合わないと延滞税が発生しますので(理不尽な気もしますが)ご注意を。

法人成り後の予定納税は?

予定納税を避けるためには「減額申請」を

予定納税は、前年に一定以上の納税が生じている個人の方へ機械的に課されます。

とはいえ、「昨年は調子が良かったけど、今年は業績不振で資金繰りが…」といったケースもありえますので、救済措置として予定納税額の減額申請という制度が設けられています。

業績悪化だけでなく、個人事業を廃業したケースも該当しますので、もちろん法人成りも対象となります。

法人成り直後で個人の資金繰りが厳しい場合には、是非この制度を活用しましょう。

予定納税額の減額申請手続の方法

予定納税額の減額を受けるためには、その年の申告納税見積額を計算した減額申請書を税務署へ提出しなければなりません。

⇒ 国税庁HP 『所得税及び復興特別所得税の予定納税額の減額申請手続』

申請書の提出期限は次のとおりです。

- 第1期分及び第2期分の減額を受けたい場合 … 7月1日から7月15日まで

- 第2期分のみの減額を受けたい場合 … 11月1日から11月15日まで

資金繰りに余裕があればそのまま納めても良い

当たり前ですが、法人成りしていても、予定納税額をそのまま納めて問題ありません。

法人成りしていれば、その年の事業所得は前年よりも少ない(あるいはゼロ)でしょうから、確定申告で予定納税額の大半が還付されるはずです。

その際、還付額が多ければ、預金金利よりもはるかに割の良い利息(還付加算金)がつくことも。

もし個人の資金繰りに余裕があるのであれば、面倒な減額申請手続は行わず、そのまま納付してしまった方が良いかもしれませんね(確定申告は必要ですけれど)。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。