個人事業の開業日とは?所得税上の開業と消費税上の事業開始の違い

ポイント:所得税上の「開業日」は実際に開業した日だが、消費税上の「事業開始日」は開業準備行為を行った日となる。消費税還付を受ける場合は届出書の提出期限に注意。

こんにちは。税理士の関田です。

新たに個人事業を始めた方が税務署へ開業届を提出する際、悩むことが多いのが「開業日をいつにするか?」です。

登記を行うため「設立日」が明確な法人と違い、個人事業主の場合は「開業日」がはっきりしないケースも少なくありませんが、一体どのように決めたらよいのでしょうか?

また、開業時の設備投資で消費税還付を受けたい場合には、消費税上の「事業開始日」との違いについても注意する必要があります。

目次

所得税上の「開業日」とは?

明確な規定はない

個人事業の開業の日については、法令上、特に明確な規定があるわけではありません。

一般的には、

- 小売店や飲食店であれば開店した日

- クリニックであれば開院した日

- 不動産賃貸業であれば物件の引渡日

などが開業日とされており、開業準備期間中であればまだ開業届は提出しません(提出しても問題はありませんが)。

なお、開業した日がはっきりしない業種の場合、少なくとも売上が発生する業務を開始する前であれば、「大体このくらいの日」という日を決めて届出をしておけば問題ないケースが多いでしょう。

『開業届』と『青色申請書』の届出期限

個人事業を始めた場合、『個人事業の開業届出書』と『青色申告承認申請書』をセットで出すケースが多いかと思います(現在、白色申告のメリットはほとんどありません)。

このうち、『個人事業の開業届出書』については開業後1ヵ月以内に提出することになっていますが、もし間に合わなかったとしても特にペナルティはありません。

一方、『青色申告承認申請書』については原則として開業後2ヵ月以内(ただし、1/1~1/15までに開業した場合は3/15まで)に提出しなければならず、もし間に合わなかった場合には、その年は白色申告となってしまいます。

したがって、開業日を決める際には青色申請書の提出期限も考慮する必要があるといえます(もちろん、提出期限に間に合わないからといって意図的に開業日を後ろ倒しにするのはNGです)。

消費税上の「事業開始日」との違い

以上は所得税上のお話でしたが、消費税の場合には少し考え方が異なります。

「課税資産の譲渡等に係る事業を開始した日」とは?

消費税上の開業日は「課税資産の譲渡等に係る事業を開始した日」です(消費税法施行令20条1号)。

では、その日は具体的にいつを指すのかというと、過去の裁決事例では「開業準備行為を行った日」とされています。

つまり、店舗の内装工事や商品の仕入など、開業のための準備を要する業種の場合には、所得税上の「開業日」よりも消費税上の「事業開始日」の方が早く訪れることになります。

開業後2年間は免税のため気にする必要なし

とはいえ、個人事業主の新規開業の場合、原則として2年目まで消費税は免税です。

⇒ 過去ブログ 『個人事業主の消費税の納税義務。開業1年目から3年目までの判定方法』

したがって、ほとんどの場合、消費税上の「事業開始日」について意識する必要はありません。

消費税還付を受ける場合は要注意

ただし、新規開業に伴い多額の設備投資を行い、消費税還付を受けようとする場合には注意が必要です。

課税事業者選択届出書の提出期限

まず大前提として、消費税還付を受けるには消費税の課税事業者でなければなりません。

そこで、本来は免税事業者とされる期間に消費税還付を受けようとする場合には、原則としてその課税期間が始まる日の前日までに『消費税課税事業者選択届出書』を提出し、自らの意思で課税事業者になる必要があります。

しかし、例外として、事業を開始した日の属する課税期間について課税事業者を選択したい場合には、その課税期間中に提出すればよいこととされています(事業を始める前に提出しておけ、というのは酷な話なので)。

「開業準備」~「開業」が年をまたいでいると…

ここで思い出していただきたいのは、消費税上の「事業開始日」はあくまで「開業準備行為を行った日」だということです。

「開業準備行為を行った日」と「開業日」が同じ年内(課税期間内)であれば何も問題ありません。

しかし、もし年をまたいでいる場合には、「開業準備行為を行った日」の属する課税期間中に『消費税課税事業者選択届出書』を提出しておかなければならず、「開業日」の属する課税期間中に届出書を提出しても既に手遅れ、という事態が生じる可能性があります。

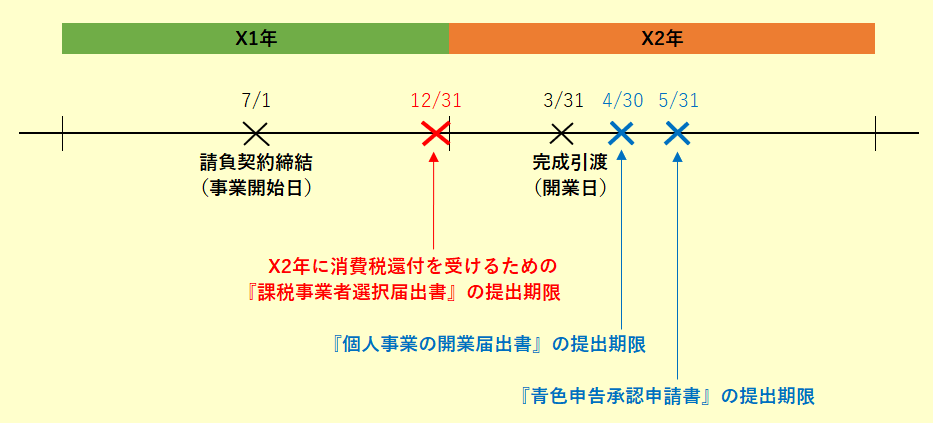

具体例

少しわかりにくいので、具体例でご説明しましょう。

たとえば、個人が自ら所有する土地の上にテナントビルを建築して新たに不動産賃貸業を開始し、完成引渡時に消費税還付を受けるとします。

もしX1年7月1日に請負契約を締結し、建物の完成引渡しがX2年3月31日となる場合、所得税上の「開業日」はX2年3月31日ですが、消費税上の「事業開始日」は請負契約の締結日であるX1年7月1日となります(請負契約の締結を「開業準備行為」と考えます)。

つまり、完成引渡しを受けたX2年は消費税上「事業を開始した日の属する課税期間」には該当しないため、例外規定は適用されず、X2年に課税事業者になるにはX1年12月31日までに『消費税課税事業者選択届出書』を提出しておかなければならないわけです。

いまいち腑に落ちない取扱いではありますが…。

まとめ

消費税は税理士にとっても非常に恐ろしい税金といわれており、それは届出のタイミングひとつで税額に大きな差が生ずることになるためです。

特に設備投資による還付の場合は失敗が許されませんので、まずは事前に専門家による的確なアドバイスを受けることをお勧めいたします。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。