国税の納付書に記載する「年度」とは。書き間違えても大丈夫?

ポイント:「年度」とは国の会計年度(4/1~3/31)のこと。いつの分の税金であるかに関わらず納付する日の属する年度を記入すればOKだが、書き間違えても問題ない。

こんにちは。税理士の関田です。

こんにちは。税理士の関田です。

国税の納付書には、右上に「納期等の区分」を記入する欄があるほか、左上に「年度」を記入する欄があります。

「納期等の区分」は課税期間等を記入すればよいので分かりやすいのですが、「年度」とはいったい何を意味しているのでしょうか?

納付書の「年度」とは?

年度とは国の会計年度のこと

よく使う国税の納付書としては、

- 給与所得、退職所得等の源泉所得税

- 報酬、料金等の源泉所得税

- その他の国税(申告所得税、法人税、消費税、相続税、贈与税など)

の3種類の納付書があります。

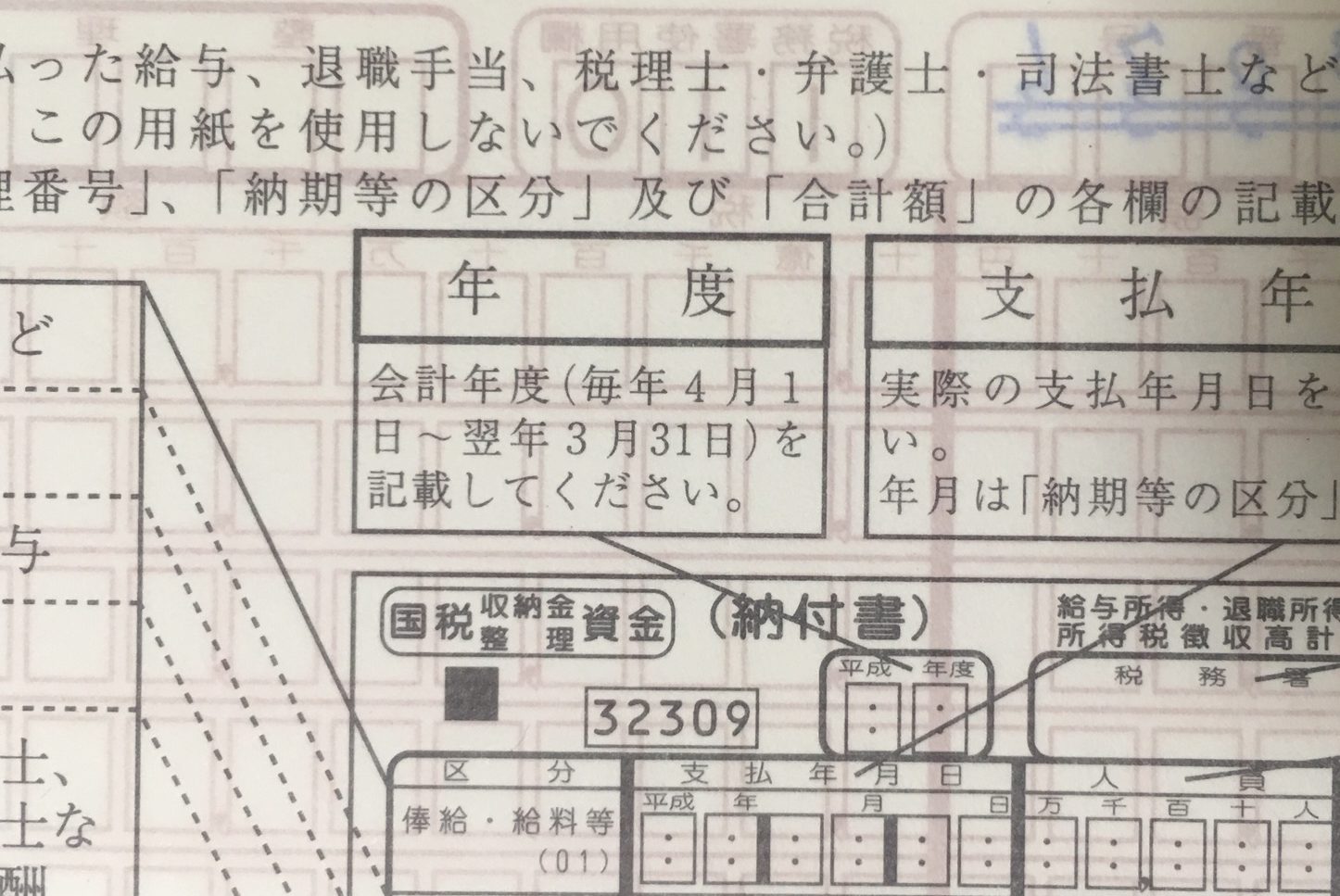

このうち、2種類の源泉所得税の納付書については裏面に「年度」についての説明書きがあります。

「会計年度(毎年4月1日~翌年3月31日)を記載してください」とありますが、結局どの年度を書けばいいのかよく分かりません。

そこで以前、税務署の徴収部門に問い合わせたことがあるのですが、ここでいう会計年度とは「国の会計年度」のことを指しているそうです。

結論:納付日の属する会計年度を記入

そして、結論としては「税金を納付する日」の属する会計年度を書けばよいとのこと。

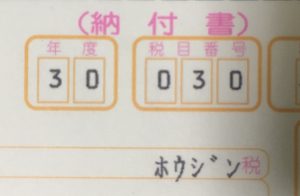

たとえば平成31年3月分の源泉所得税を納める場合、

- 納付日が平成31年3月31日 → 「30」と記入

- 納付日が平成31年4月1日 → 「31」と記入

することになります。

なお、源泉所得税以外の国税でも同様に、納付日の属する会計年度を記入します。

過年分の税金でも納付日の年度でOK

つまり、いつの分の税金であるかは関係ないということです。

たとえば、期限後申告で平成27年分の所得税を納める場合でも、納めるのが平成30年10月であれば「30」と記入します。

年度を書き間違えたらどうなる?

上記のルールを知らずに書き間違えて納付してしまった、という方もいらっしゃると思います。

- 修正申告で28年分の所得税を30年6月に納める際「28」と記入(「30」が正解)

- 29年10月に死亡した人の相続税を30年8月に納める際「29」と記入(「30」が正解)

など…

ですが、書き間違えたからといって「税務署から問い合わせが来た」という話は聞いたことがありません。

税務署の職員曰く、「年度」は書き間違えたとしても特に問題ないとのこと。

右上の「納期等の区分」さえ正確に記入していれば大丈夫ということなのでご安心ください。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。