納税地の異動と振替納税。管轄税務署が変わっても再申請は不要に

ポイント:転居により管轄の税務署が変わっても、「納税地の異動に関する届出書」に振替納税を引き続き利用する旨を記載すれば、振替納税の再申請手続きは不要に。

こんにちは。税理士の関田です。

個人事業者が引っ越しをして住所が移転した場合、税務署に「納税地の異動に関する届出書」を提出しなければなりません。

これ以外にも、振替納税を利用中の人が別の税務署管内に引っ越した場合で、引き続き従来の口座から振替納税を行いたい場合には別途申請が必要とされていましたが、2021年1月からはこの手続きが簡略化されました。

従来の取扱い

従来、振替納税を利用している個人が転居して管轄の税務署が変わった場合で、引き続き振替納税を利用したいときは、以下の2つの手続きが必要でした。

- 納税地の異動に関する届出書 → 転居前の管轄税務署へ提出

- 振替依頼書 → 転居後の管轄税務署へ提出

このうち、振替納税の再申請は忘れやすく、自動引落が無効になっていることに気づかないまま滞納状態が発生してしまうということがよくありました。

(同じ税務署管内での転居であれば、振替納税はそのまま有効です)

2021年からは振替納税の継続手続きが簡略化

令和3年1月からは、転居により管轄税務署が変更になった場合の振替納税の継続手続きが簡略化されています。

具体的には、転居前の管轄税務署へ提出する「納税地の異動に関する届出書」に、転居後も引き続き振替納税を利用する旨を記載するだけで良いことになりました。

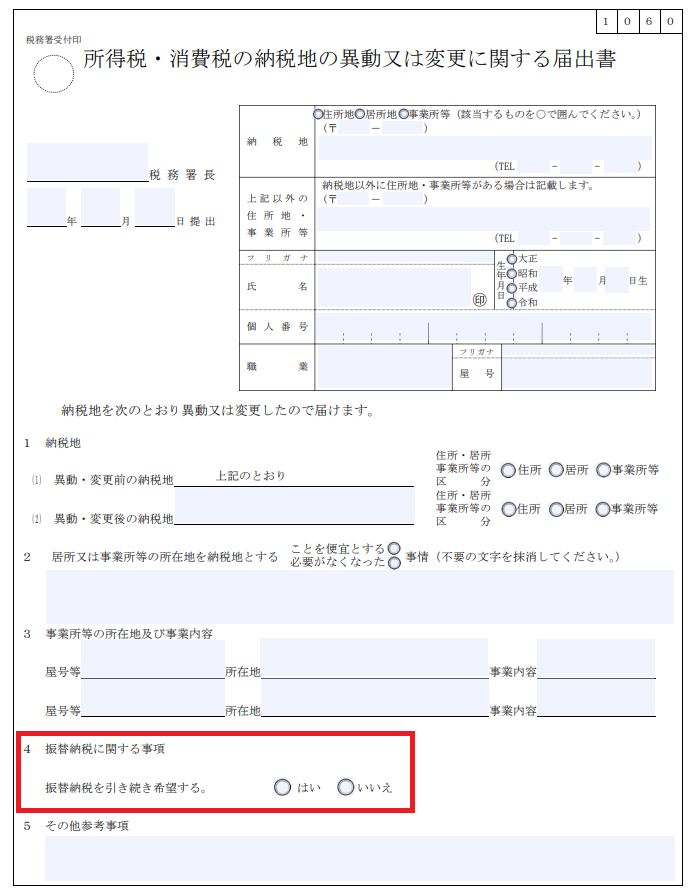

実際、新様式の異動届出書は以下のようになっています。

新たに追加された「4 振替納税に関する事項」で『はい』を選択すれば、継続して振替納税を利用することができます。

もし『はい』を選択せずに異動届出書を提出したり、あるいは異動届出書を提出しなかったりした場合は、従来どおり転居後の所轄税務署に「振替依頼書」を提出しなければ振替納税が行われませんのでご注意ください。

まとめ

今回の改正により、納税地が異動した場合の提出書類が一つで済むことになったのは喜ばしいことですが、なぜでもっと早くやってくれなかったのかな・・・という思いはあります。

かつては、異動届出書を異動”前”と”後”の所轄税務署に両方出さなければいけない、なんていう時代もありましたが。。

ちなみに、令和3年1月からは「振替依頼書」のオンライン(e-Tax)での提出もスタートしています。

⇒ 国税庁HP 『振替依頼書及びダイレクト納付利用届出書(個人)のオンライン提出について』

電子証明書がなくても簡単に申し込めますので、これから振替納税を利用される方は是非トライみてはいかがでしょうか。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。