非上場株式評価における類似業種の株価。11月・12月分は2種類ある?

ポイント:類似業種の11月・12月分の株価は2種類あるケースも。その場合、課税時期の属する年分の株価表に掲載されている株価を使用する。

こんにちは。税理士の関田です。

非上場株式を同族関係者が相続・贈与で取得した際の税務上の評価方法には、「類似業種比準価額」方式と「純資産価額」方式の2種類があります。

このうち「類似業種比準価額」方式は、評価会社と業種の似ている上場会社の株価等を基に計算する方式で、その基準となる上場会社の過去の株価は数ヵ月おきに国税庁から公表されていますが、1月~2月に発生した相続等による評価では気を付けるべきポイントがあります。

目次

類似業種比準価額計算上の業種目別株価とは?

類似業種比準価額を計算する際の基となる「類似業種の株価」は通常、次の5つのうち最も低い株価を採用します。

① 課税時期の属する月の株価

② 課税時期の属する月の前月の株価

③ 課税時期の属する月の前々月の株価

④ 課税時期の前年の平均株価

⑤ 課税時期の属する月以前2年間の平均株価

たとえば、令和3年6月中に発生した相続では、「①令和3年6月」「②令和3年5月」「③令和3年4月」「④令和2年平均」「⑤令和1年7月~令和3年6月平均」のうち最も低い株価を採用することになります。

最も”低い”株価を採用するのは、その方が非上場株式の評価額が低くなるからで、それはつまり相続税や贈与税が安く済むということにつながるわけです。

類似業種の株価は国税庁のホームページで公表されており、数ヵ月おきにアップデートされます。

1月~2月の相続・贈与では「前年11月・12月分株価」に注意

11月分・12月分の株価は2種類あるケースも

課税時期が1月~2月の場合は、前年11月分や12月分の株価が採用される可能性がありますが、これらの株価は2通りあるケースがありますので気を付けなければなりません。

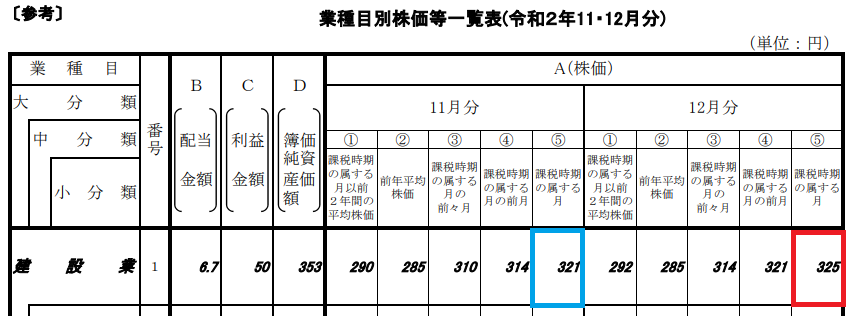

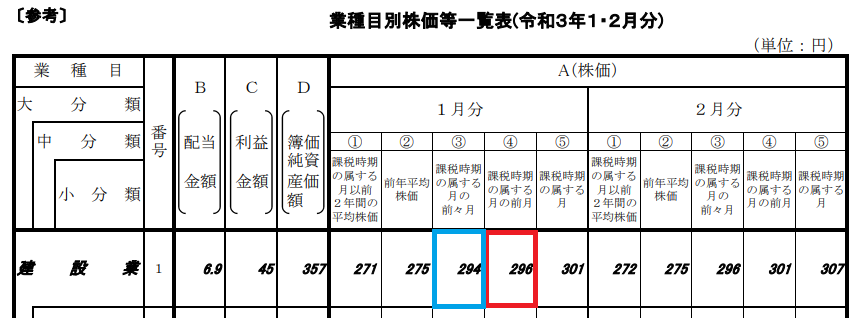

まずは以下の表をご覧ください(上が令和2年分の株価表、下が令和3年分の株価表)。

「建設業(No.1)」を例にとると、上の表での令和2年11月分株価が321円、12月分株価が325円であるのに対し、下の表での令和2年11月分株価は294円、12月分株価は296円となっています。

このような差異が生じる原因は何でしょうか?

差異の原因は標本会社の見直し

同じ月の株価が2種類あるのは、サンプルとなる上場会社(=標本会社)の入れ替えが行われるためです。

つまり、令和2年では標本会社に入っていた会社が令和3年は上場廃止などの理由で外れたり、あるいは逆に令和3年から新たに追加されたりするケースがあるのです。

すると、たとえば課税時期が1月だった場合、「1月分株価」と「前年11月・12月分株価」とでは、そのベースとなる標本会社が異なることになり、正しい比較ができなくなってしまいます。

そこで、前年11月・12月株価をその年の標本会社ベースで再計算しているのです。

前年11月・12月分株価は新しく公表されたものを使用

では、1~2月に発生した相続や贈与で、もしも類似業種の株価が2種類ある場合、どちらを採用すべきでしょうか?

答えは(当然ですが)相続・贈与があった年分の株価表に載っている株価です。

類似業種の株価は公表されるまで時間がかかる(たとえば1・2月の株価が公表されるのは6月頃となる)ため、ひとまず前年分の株価表を使って試算することがありますが、その年の株価が公表されたら前年11月・12月分の株価の入れ替えも忘れないよう注意しましょう。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。