会社の決算期の選び方・その②。決算期の変更の方法

ポイント:決算期変更は①株主総会の開催、②議事録の作成、③税務署等への届出の3ステップで簡単に行うことができる。

こんにちは。税理士の関田です。

こんにちは。税理士の関田です。

会社の決算期は一度決めたらおしまい、ではありません。

いつでも、何度でも変更することが可能です(毎年のように変えるのはどうかと思いますが)。

決算期を変更したほうがいいケースと具体的な手順を解説します。

目次

決算期を変更したほうがいいケース

決算期と繁忙期が重なっている

決算期と繁忙期が重なっていると、

・正確な決算予測ができない

・効果的な決算対策が打てない

・本業に支障が出る

といった弊害があります。

⇒ 前回ブログ 『会社の決算期の選び方・その①。理想の決算期とは?』

このような場合には、決算期を閑散期に変更してしまったほうが良いでしょう。

期末に大きな売上が上がる場合

まず、毎年同じ時期に大きな売上が上がる業種の場合には、その時期を決算期に近づけるのは避けるようにしましょう。

売上の変動が大きい月が決算期に近いと、決算の見通しが立てづらいですし、決算対策を行う時間も限られてしまいます。

⇒ 前回ブログ 『会社の決算期の選び方・その①。理想の決算期とは?』

このような場合には、大きな売上が上がる月(売上の変動が大きい月)が期首になるように決算期を変更したほうが良いでしょう。

また、不動産業や保険代理店業のように、売上が見通しにくく、突発的に大きな売上が上がる業種があります。

もし期末近くになって突発的な売上により相当な利益が出そうであれば、緊急避難的にその前月で決算期を切ってしまうというのも一つの手です。

そうすれば、翌期首に計上されるその売上について、1年かけてじっくり節税策を練ることが可能です。

決算期の変更方法

決算期の変更は以下の手順で行います。

登記は必要ありませんので、ほとんどコストがかかりません。

臨時株主総会を開催

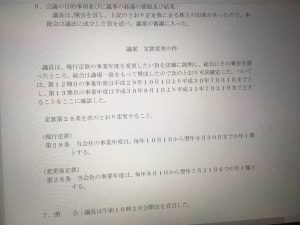

まず、臨時株主総会を開催して、定款変更の決議を行います。

定款の変更は「特別決議」が必要ですので、出席議決権の3分の2以上の賛成が条件となりますが、親族経営の同族会社であればそれほどハードルは高くありません。

なお、決算期を変更する場合には、変更後の決算期末まで(たとえば9月決算を7月決算に変更する場合には7月末まで)に決議を行わなければなりません。

議事録を作成

次に、決議内容を臨時株主総会議事録として残します。

なお定款については、新しく作り直してもいいですし、古い定款と今回の議事録を一緒に綴っておくだけでも大丈夫です。

再び定款の認証を受ける必要はありません。

税務署等へ届出

最後に、税務署や都道府県税事務所などへ事業年度変更の届出書を提出します。

届出書には参考書類として議事録のコピーを添付しましょう。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。