提出済の確定申告書の間違いが申告期限前に発覚。訂正申告の方法とは

ポイント:申告期限前であれば確定申告書は何度でも出し直すことができる。ただし還付申告書を提出して既に還付が行われている場合には、確定申告書の出し直しは不可。

こんにちは。税理士の関田です。

いよいよ今年も確定申告期間に突入しました。

申告期限は3月15日ですが、既に申告書を提出された方や2月中には申告を済ませてしまおうという方も多いかと思います。

さて、申告書を提出して一安心と思った矢先、実は申告書が間違っていたことに気付いてしまうことは少なくありません。

- 収入の一部を計上し忘れた

- 紛失していた経費の領収書が見つかった

- 家族を扶養に入れ忘れた、あるいは誤って扶養に入れてしまった

- 医療費控除から差し引くべき高額療養費の金額が判明した

などなど…。

「あちゃー」となるところですが、気付いたのが3月15日より前であれば不幸中の幸い。

申告期限内であれば、何度でも確定申告をやり直すことが可能です。

目次

申告期限内であれば確定申告書は訂正可能

正しい申告書を提出し直せばOK(訂正申告)

既に提出した申告書について誤りがあった場合、納めるべき税金が増える場合には「修正申告」を、納めるべき税金が減る場合には「更正の請求」を行うのが原則です。

しかし実務上は、申告期限内であれば、改めて確定申告書を提出し直すことにより申告内容を訂正することが可能とされています(一般的に「訂正申告」と呼ばれています)。

根拠は以下の通達です。

所得税基本通達120-4 (同一人から2以上の申告書が提出された場合)

法定申告期限内に同一人から法第120条に規定する申告書、法第122条に規定する申告書又は法第123条《確定損失申告》に規定する申告書のうち種類を異にするものが2以上又は種類を同じくするものが2以上提出された場合には、特段の申出(法定申告期限内における申出に限る。)がない限り、当該2以上の申告書のうち最後に提出された申告書をもって、それぞれの規定により提出された申告書とする。

要するに、申告期限内に複数の確定申告書が提出された場合には、一番最後に提出された確定申告書が有効なものとして取り扱われるということです。

還付済みの場合は訂正申告不可

ただし、上記の通達には以下のような注書きがあります。

(注)上記の取扱いは、法定申告期限内においては、事務に支障のない限り、申告書の差替えを認める趣旨のものであるから、先に提出された申告書に還付金が記載されており、かつ、その還付金につき既に還付の処理が行われていたような場合には、この取扱いは適用できないことに留意する。

還付申告を行ったケースで、既に所得税が還付済みの場合には、残念ながら申告期限内であっても「訂正申告」を行うことはできませんので、「修正申告」もしくは「更正の請求」が必要となります。

訂正申告の手続き方法

書面による申告の場合

紙ベースで作成した確定申告書を税務署に郵送、もしくは税務署の窓口にて提出している場合には、正しい確定申告書を再度作成して提出します。

その際、訂正の原因となった添付書類(源泉徴収票、控除証明書など)があれば一緒に提出しますが、既に提出済みの添付書類については再発行して改めて提出する必要はありません。

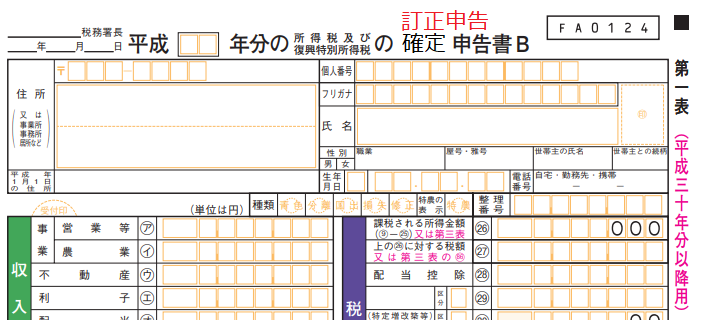

なお、税務署側が訂正申告であることが分かるよう、以下のように申告書第1表の上部に「訂正申告」と赤書きしておくと良いでしょう。

e-Taxによる電子申告の場合

電子申告の場合、正しい確定申告書を作成して再度送信するだけでOKです。

書面のように「訂正申告」である旨を明記しなくても、税務署は同一人物からの申告書が複数回提出されていることを容易に把握できます。

所得税の追加納付・還付の手続き方法

訂正申告により税額が増減する場合には、納税方法により手続きが異なります。

ここでは、代表的な納税方法である「窓口納付」と「振替納税」の場合についてご説明します。

納付書による窓口現金納付の場合

訂正申告により税額が増えるとき

訂正申告時点でまだ当初申告分の税金を納付していない場合には、申告期限までに訂正申告による正しい税金を納付すればOKです。

もし訂正申告前に税金を納付済みの場合には、申告期限までに差額の税金を納付することになります。

訂正申告により税額が減るとき

訂正申告時点でまだ当初申告分の税金を納付していない場合には、申告期限までに訂正申告による正しい税金を納付すればOKです。

もし訂正申告前に税金を納付済みの場合には、差額の税金は過誤納金として還付されますので税務署へ連絡しましょう(なお、こちらから連絡しなくても税務署から連絡が来るものと思われます)。

振替納税の場合

振替納税を利用している場合には4月20日頃に口座引落により納税を行いますので、もちろん訂正申告の時点では納税は済んでいません。

振替日に訂正申告による正しい税額が口座から引き落とされますので、特段手続きは必要ありません。

まとめ

確定申告の誤りにより税額が増えてしまう場合、申告期限後に修正申告を行うと延滞税などのペナルティが発生する可能性があります。

もし申告期限内に誤りに気付いた場合には、速やかに訂正申告を行うようにしましょう。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。