デメリットも多い。役員賞与を使った社会保険料の節約術の落とし穴

ポイント:事前確定届出給与を利用することで年間100万円以上の社会保険料を削減することも可能。ただしデメリットも多いので、実行するなら慎重に。

こんにちは。税理士の関田です。

ここ10年ほど、同族経営の小規模な会社を中心に「役員賞与を使った社会保険料節約術」なるものが流行っています。

額面年収は変わらないのに、月給を抑えて賞与に回すことで社会保険料を大幅に削減できてしまうという、一見すると夢のような(?)スキーム。

一部の士業やコンサルタントが ”使わなきゃ損な合法的裏技” として煽っているようですが、デメリットも少なくありませんので実行する場合はご注意を。

目次

役員賞与で社会保険料が節約できる仕組み

そもそも、月給を下げて賞与を増やすことで、なぜ社会保険料の負担が減るのか?

その理由は、賞与に対する社会保険料には上限が設けられていることにあります。

<標準賞与額の上限> ※令和3年12月現在

- 健康保険料 ・・・ 年間573万円

- 厚生年金保険料 ・・・ 月間150万円

この上限額を超えて賞与を支給したとしても、超えた部分については社会保険料はかかりません。

つまり、同じ年収であっても、その内訳として賞与の割合を増やせば増やすほど社会保険料の負担が減ることになるのです。

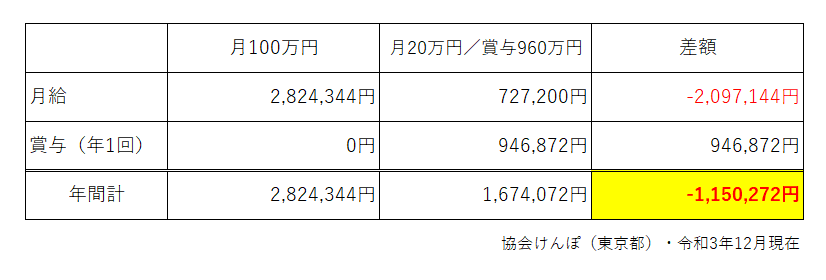

ためしに、年間の役員報酬1,200万円の方(50歳)を例として、「月給100万円」の場合と「月給20万円・賞与960万円(年1回)」の場合のそれぞれの社会保険料を試算してみると・・・

なんと年間で115万円も削減できてしまいます(会社・個人負担合計)。

ここで鋭い方は「そもそも役員に対する賞与って税務上は経費で落とせないのでは?」と思われるでしょう。

もちろん、会社に利益が出たからといって突然賞与を支給しても損金(経費)にはなりません。

ですが、あらかじめ「令和X年X月X日に●●万円の賞与を支給します」という届出書を税務署に出しておき、実際そのとおりに支給すれば損金として認められます。

社会保険料節約スキームでは、この「事前確定届出給与」という制度を利用して多額の賞与を支給するのです。

役員賞与による社会保険料節約術のデメリット

前述のとおり、場合によっては年間で100万円以上の社会保険料削減も可能となるこのスキームですが、一方で以下のようなデメリットもあるため、あまり安易にお勧めすることはできません。

届出どおりに賞与を支払わなければ税務上経費ならない

事前確定届出給与は、税務署への届出どおりの日付に届出どおりの金額を支払わなければなりません。

万が一、届出どおりに支給できなかった場合にはその全額が損金として認められないことになります。

上記の例でいえば「960万円が損金になるかどうか」の問題ですから、うっかり支払い忘れたなんてことになったら目も当てられません。

資金繰りが安定しない

賞与の比重を高めれば、資金繰りに大きな影響が出ます。

これは、会社・個人どちらにもいえることです。

会社としては、賞与支払月以外の資金繰りは楽になりますが、来るべき賞与支払月に向けて資金をプールしておかなければ後で大変なことになります。

一方、個人としては、月給をあまり減らしすぎると生活費がショートする恐れがあるため、十分な貯蓄がある場合はともかく、少なくとも毎月の生活費を賄えるくらいの給与設定にしておくことが必要でしょう。

税金の負担は増える

社会保険料は会社と個人が折半して負担するのがルールですが、会社負担分は会社の経費となり、個人負担分は所得から控除(社会保険料控除)されます。

つまり、社会保険料の負担が減るということは、会社にとっては法人税が、個人にとっては所得税・住民税が増えるということも意味します。

もちろん、税負担増よりも社会保険料削減効果の方が大きいためトータルで考えれば手取りは増えますが、社会保険料の削減額だけが殊更強調されていることには違和感を覚えるのです。

役員退職金の計算に影響する

役員が退任した場合に会社が支給する役員退職慰労金は、

最終報酬月額 × 勤続年数 × 功績倍率

という算式で計算するのが一般的です(功績倍率法)。

もし退任時に社会保険料削減スキームを使っていると、役員退職慰労金が”低く抑えられた月給”をベースに計算されてしまうことになります。

退任時期が近づいたら賞与をやめて月給を増やせばいいという考え方もありますが、人生いつ何が起きるか分かりませんので(不慮の事故など)、このスキームを使っている間は常にリスクが伴います。

将来の年金給付が減る

厚生年金保険料はその負担が年金給付に反映されますので、「保険料が削減される = 将来もらえる年金額も減る」ということになります。

しかもその影響は、自分自身がもらう老齢年金だけでなく、自分が亡くなった後に配偶者がもらうかもしれない遺族年金にも及ぶのです。

まとめ

以上のようにデメリットも多いスキームのため、弊所ではあまり積極的にご提案していません。

会社を設立した社長がまず最初に驚かれるのが社会保険料の負担の重さですが、社会保険料は単なるコストではありませんので、一時の損得勘定に左右されてはいけないと考えています。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。