年末の贈与は損?生前贈与は年明け後すぐに行うべき理由

ポイント:年初に贈与を行えば「相続開始前3年以内贈与財産の相続財産への持ち戻し」ルールの対象から外れる可能性が高まる。

こんにちは。税理士の関田です。

相続税対策の一環として、毎年子どもや孫へ現金などの生前贈与をしている方はたくさんいらっしゃいます。

しかし、その年の贈与をどのタイミングで行うのかについてはあまり深く考えられていないのではないでしょうか?

目次

同じ年内であればいつ贈与しても贈与税は一緒

暦年課税の贈与では、同一年内であればいつ行っても贈与税は基本的に同じです(株式のように評価額自体が年内で変動する財産を除きます)。

たとえば今年(令和4年)中に現金200万円を贈与した場合、それが1月1日であっても12月31日であっても贈与税は同じ9万円となります。

それでも贈与は年初に行うべき理由

「贈与税が変わらないならいつ贈与しても一緒じゃないか」と思われるかもしれませんが、それでも贈与はあえて年初に行うことをお勧めしています。

理由は以下の2つです。

「生前贈与加算」の網にかからないようにするため

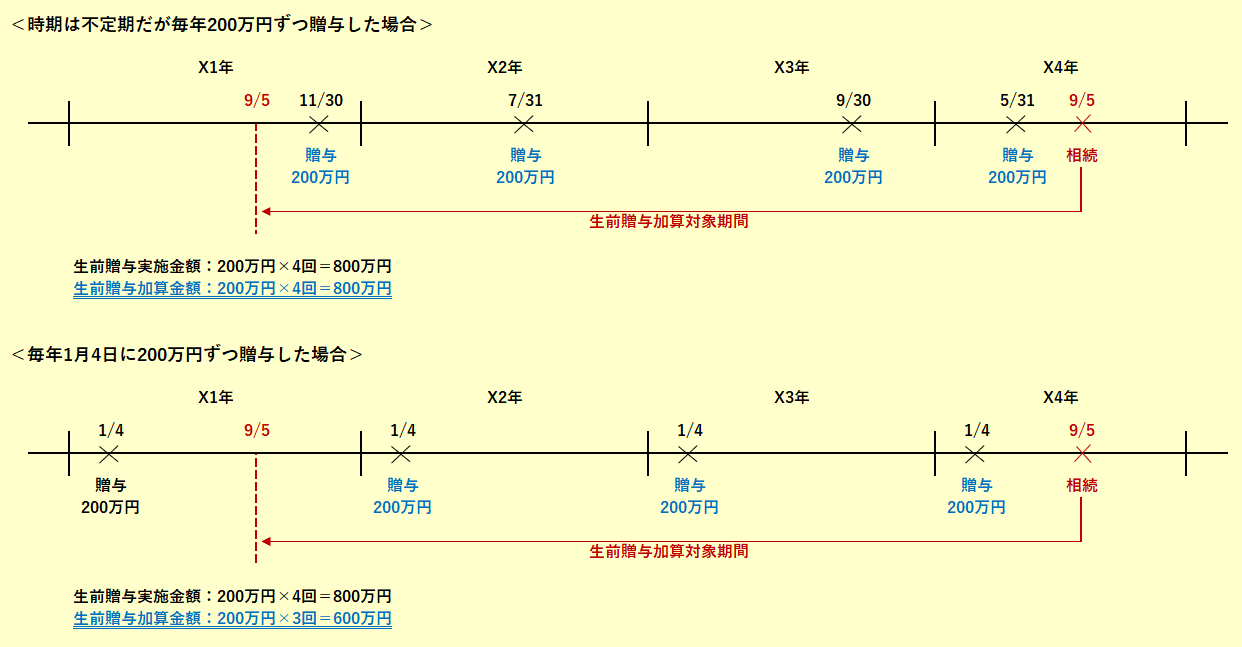

被相続人から生前贈与を受けていた人が相続により財産を取得した場合、相続開始日からさかのぼって3年以内に贈与された財産が相続財産に持ち戻される「生前贈与加算」というルールがあります。

一般的に、生前贈与は『相続税』よりも『贈与税』で支払った方が有利になるように実行しますよね?

であれば、なるべく『贈与税』の支払いのみで完結させたいわけですから、同じ年内の贈与であっても出来るだけ早いタイミングで実行した方が「生前贈与加算」の網にかかりにくいということになります。

事例で示すと以下のとおりです↓

いつ贈与ができない状態になるかわからないため

人の命はいつどうなるかわかりません。

もし生きていたとしても、意思能力がなければ生前贈与を行うことは不可能です。

「今年もそろそろ贈与をしようと思っていた矢先に・・・」なんてことがないよう、早め早めに贈与を行いましょう。

ちなみに、贈与をした後すぐに相続が発生すれば原則として「生前贈与加算」の対象になりますが、相続で財産を取得しない孫などへの贈与であれば「生前贈与加算」は適用されず贈与税の支払いのみで完結します。

できれば年明けすぐに”お年玉”感覚で贈与することをお勧めします。

まとめ

巷ではここ最近「相続・贈与の一体化課税」に向けた議論が行われています。

「現行の”3年”という加算期間がもっと延びるのでは?」という噂もありますが、上記の考え方はもし加算期間が延長されたとしても有効でしょう。

「孫やひ孫も加算対象になるのでは?」という噂については・・・。

まずは年末の税制改正大綱の発表を見守りましょう。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。