振替納税を利用している場合の注意点。引越しによる納税地の異動など

ポイント:既に振替納税を利用している場合でも、引越しにより申告書を提出する税務署が変わった場合には新たに振替納税の手続きが必要。

こんにちは。税理士の関田です。

国税の納付方法には、納付書を利用した「窓口納付(金融機関・税務署)」の他にも「クレジットカード納付」や「コンビニ納付」など様々な方法がありますが、個人の確定申告の際の納税方法として最もポピュラーなのは「振替納税(自動引落)」でしょう。

手間がかからず(残高不足でなければ)確実に納付できることから、多くの個人事業主が採用している「振替納税」ですが、自動であるが故に注意しなければならない点もあります。

目次

振替納税とは?

利用できるのは所得税と消費税のみ

振替納税とは、事前に口座振替の依頼書を提出しておくことにより、あらかじめ決められた口座引落日(振替日)に税金が自動的に引き落とされる納税方法です。

利用可能な税目は、

- 所得税(正式には”申告所得税及び復興特別所得税”)

- 消費税(正式には”消費税及び地方消費税”。ただし個人事業主のみ)

に限られています。

なお、確定申告時の納税だけでなく、予定納税(中間納税)も対象となります。

振替納税を利用するための手続と期限

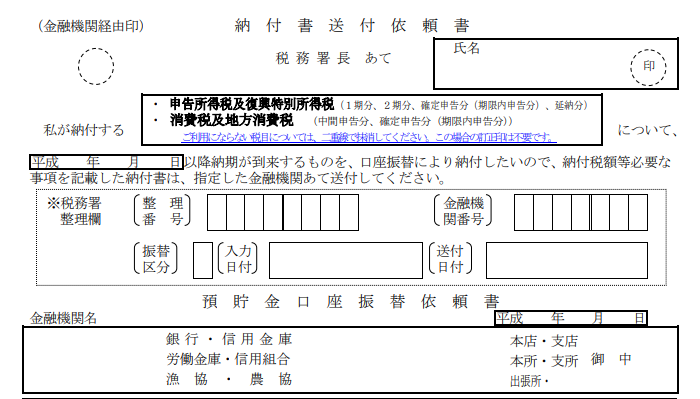

振替納税を利用するには、管轄の税務署もしくは引落口座の金融機関へ「振替依頼書」を提出する必要があります。

この「振替依頼書」の提出期限は振替納税を利用したい国税の納期限までとなっています。

たとえば、第3期の所得税から振替納税により納付したい場合、確定申告期限(=所得税の納期限)が3月15日の年であれば、3月15日までに「振替依頼書」を提出する必要があります(税務署へ郵送する場合には3月15日までの消印があれば有効)。

引落口座を変更したい場合は?

「振替依頼書」を一度提出すると、基本的にはその後毎回指定した口座から引落しが行われます。

もし引落口座を変更したい場合には、特に税務署や金融機関へ連絡する必要はなく、変更後の口座を記載した「振替依頼書」を新たに提出するだけでOKです。

なお、振替納税を取りやめたい場合には税務署へ連絡する必要があります。

振替納税利用中に注意すべきこと

残高不足に注意

まずは当たり前ですが、口座引落日に残高不足にならないよう注意しましょう。

残高不足により引落しできなかった場合には窓口で納付することになります(税務署から納付書が郵送されてきます)が、「法定納期限の翌日~納付日」までの延滞税が発生します(「引落日の翌日~納付日」ではありません)。

引越しにより管轄の税務署が変わった場合は再度手続きが必要

引っ越しにより納税地(住所)の異動が生じた場合は注意が必要です。

同じ税務署管轄内での引っ越しであれば問題ありませんが、管轄の税務署が変わった場合には新たに振替納税の手続きを行う必要があります。

遠方へ引っ越した場合には、「納税地の異動届出書」とともに「振替依頼書」を再提出するのを忘れないよう気を付けましょう。

消費税の納税義務者になった場合は要確認

「振替依頼書」は”所得税”と”消費税”の両税目の口座振替による納付を依頼するものですが、利用しない税目については二重線で消すよう書かれています。

このため、その時点では消費税の課税事業者に該当していない方が「振替依頼書」を提出する際、(わざわざご丁寧に)”消費税及び地方消費税”を二重線で消してしまうケースがあります。

この場合、その後消費税の課税事業者になって消費税の申告を行う際に振替納税を利用したければ、再度「振替依頼書」を提出する必要があります。

既に所得税について振替納税を利用している場合でも、初めて消費税の申告を行う際には必ず”消費税について”振替納税の手続きが行われているかどうか確認するようにしましょう。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。