現金贈与の成立時期。契約日 or 振込日?

ポイント:現金贈与は、口頭契約であれば振込日が贈与成立日となるが、書面契約の場合は契約日が贈与成立日となる。

こんにちは。税理士の関田です。

相続税対策といえば、定番は生前贈与。

なかでも、あまり手間をかけずに実行できる「現金贈与」が今も昔も人気です。

現金贈与は、単に贈与者の口座から受贈者の口座へ振り込むだけ(贈与契約は口頭)で認められるケースもありますが、より確実な証拠を残すために双方が自署捺印した贈与契約書を作成することも多いでしょう。

さて、そもそも現金贈与はどの時点で成立しているのでしょうか?

口頭契約と書面契約、それぞれのケースでの贈与成立日を考えてみましょう。

目次

贈与財産の取得時期とは?

財産の取得時期については、相続税法基本通達1の3・1の4共-8において以下のように規定されています。

(財産取得の時期の原則)

相続若しくは遺贈又は贈与による財産取得の時期は、次に掲げる場合の区分に応じ、それぞれ次によるものとする。

(1)相続又は遺贈の場合

相続の開始の時(失踪の宣告を相続開始原因とする相続については、民法第31条((失踪の宣告の効力))に規定する期間満了の時又は危難の去りたる時)

(2)贈与の場合

書面によるものについてはその契約の効力の発生した時、書面によらないものについてはその履行の時

上記のとおり、贈与による財産取得の時期は、

- 契約書あり → 贈与契約の効力発生時

- 契約書なし → 贈与の履行時

と定められています。

現金贈与の成立時期

上記の通達をもとに、現金贈与の成立時期を整理してみます。

贈与契約書がない場合

契約書を作成していない口頭ベースでの贈与契約の場合、贈与の履行時=現金振込日に贈与が成立したものとされます。

贈与契約書がある場合

贈与契約書を作成している場合、贈与契約の効力発生時=贈与契約締結日に贈与が成立したものとされます。

したがって、契約日と実際の振込日が異なる場合であっても、原則として契約日に贈与があったものとして取り扱われます。

しかしながら、贈与契約書は後からさかのぼって作成することも簡単にできてしまいます。

そこで、後述するようなケースでは確定日付を取得しておくことをお勧めします。

現金贈与契約書で確定日付を取った方が良いケース

現金贈与の契約書を作成した後、すぐに振込みを実行する場合はわざわざ確定日付を取る必要はありません。

しかし、以下のようなケースでは後々問題になる可能性があるため、公証役場で確定日付を取得しておいた方が良いでしょう。

※確定日付とは、その日にその文書が存在していた(バックデートしていない)ことを公的に証明するものです。

契約日と振込日が年をまたぐ場合

贈与税は暦年(1月1日~12月31日)で課税されます。

このため、契約日と振込日が年をまたぐ場合には、どちらの年に贈与が成立したのかが重要となります。

年末に贈与契約を締結したものの振込みが年明けになってしまう場合で、贈与が年内に成立していたことを証明したいときは、年内に贈与契約書へ確定日付を付与してもらう必要があるでしょう。

契約日から振込日まで間が空く場合

契約日と振込日が同じ年内であっても、契約から振込みまで間が空くケースや長期間にわたって複数回振込むケースでは、受贈者が「生前贈与加算」の対象者であれば確定日付を取得しておくことをお勧めします。

「生前贈与加算」とは、被相続人の相続開始日からさかのぼって7年以内(令和5年12月31日以前の贈与であれば3年以内)に相続人が生前贈与を受けていた場合、その贈与財産を相続財産に加算して相続税を課税する制度です。

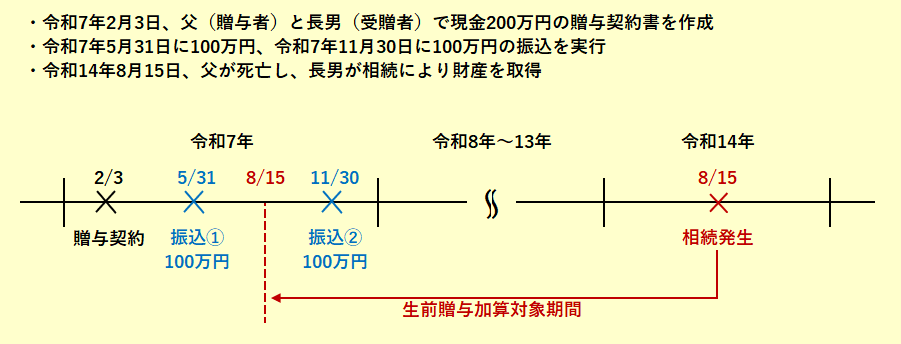

掲題のケースで確定日付の取得をお勧めする理由は、たとえば以下の事例のように、相続開始日から7年前の応当日が「契約日」と「振込日」の間に入ってしまった場合、贈与された現金を加算対象とすべきか否かという問題が生じるからです。

上記のケースでは、令和7年5月31日に振り込まれた100万円はいずれにせよ加算対象から外れますが、令和7年11月30日に振り込まれた100万円を加算対象とすべきかどうかは微妙な問題です。

原則からいえば、贈与契約書が作成された令和7年2月3日に贈与は成立しているため、11月30日の100万円も相続財産に加算する必要はないはずです。

しかしながら、もし契約書に確定日付がなければ、税務署は「2月3日に贈与契約書が作成されていたという確たる証拠がない」として11月30日の100万円を相続財産に加算するよう主張してくる可能性が高いでしょう。

このような問題を生じさせないためにも、振込みが後日となる贈与契約書を作成する場合には公証役場で確定日付をもらっておくと安心なのです。

まとめ

現金贈与は銀行振込で行えば契約書は要らないという意見もありますが、個人的には自署捺印の贈与契約書を作成した方が良いと考えます。

その際、契約書の作成日付は振込日と同日にしておけば問題ありませんが、もし何らかの理由で契約書作成後すぐに振込みができないときは念のため確定日付を取っておきましょう。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。