相続税申告書も押印不要に。共同提出しない相続人がいる場合は?

ポイント:押印義務廃止後の相続税申告では、共同して申告書を提出しない相続人については第1表に記載しないか、記載しても斜線で抹消して申告意思がないことを明示。

こんにちは。税理士の関田です。

昨年末に発表された「令和3年度税制改正大綱」では、税務書類への押印義務廃止の方向が示されました。

令和3年4月1日以降に提出する税務関係書類については、一部の書類を除き、押印が不要となります。

もちろん、相続税の申告書も押印廃止の対象です。

ところで、相続税申告書は原則として相続人全員が共同で提出しなければならないものの、各相続人が別々に申告することも認められています(相続人間で争いがある場合など)。

相続人が別々に申告書を提出するケースにおいて、今回の押印義務の廃止はどのような影響を受けるのでしょうか?

従来の取扱い

相続税の申告では、たとえ相続人が2人以上いたとしても、提出する申告書は原則として1つです。

従来は、この申告書に共同相続人全員が押印して提出していました。

ただし、相続人間で遺産分割をめぐって揉めているなど、共同で提出することが困難な場合もあるため、一部の相続人のみ単独で申告することも認められています。

さて、相続税の計算においては、各相続人が自らが取得する相続財産だけをもって納付すべき相続税額を算出することはできず、被相続人の遺産総額から算出した相続税の総額を各相続人の取得割合に応じて按分する仕組みとなっています。

そのため、たとえ一部の相続人の申告を行うときでも、共同で申告しない他の相続人の取得財産・相続税額を申告書第1表に記載するケースがありました(任意ですが)。

この場合、実際に申告する相続人だけが押印をし、共同申告しない相続人については押印をせずに提出する、というのが実務上の運用だったのです。

押印義務廃止後の取扱い

改正後はそもそも申告書への押印が不要となるため、別申告の場合はどうするのか?という問題が生じます。

これについて、国税庁からは2つのパターンが示されました。

共同申告しない相続人を記載しないパターン

1つ目は、共同で申告する相続人のみを申告書第1表へ記載する方法です。

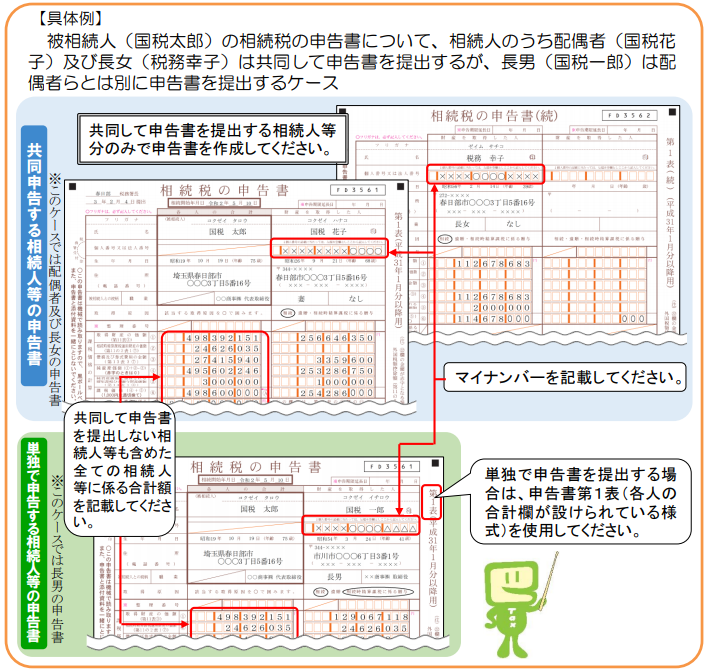

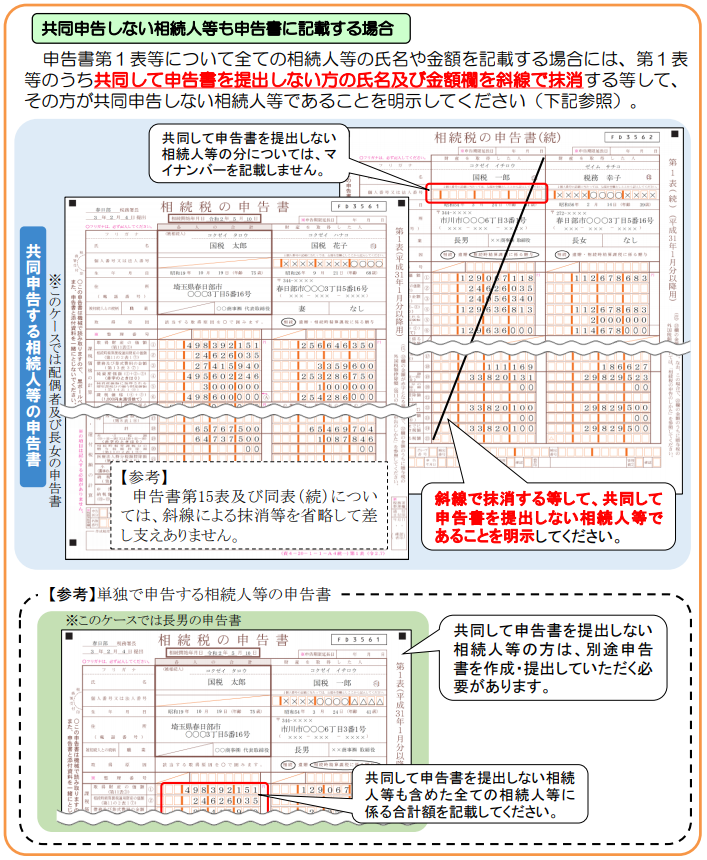

国税庁が配布しているリーフレット(以下の画像を参照)の例を挙げると、共同相続人「配偶者・長男・長女」の計3名のうち、配偶者と長女が共同で申告をし、長男は単独で申告を行うケースでは、

- 配偶者・長女が提出する申告書 … 配偶者・長女のみを第1表に記載

- 長男が提出する申告書 … 長男のみを第1表に記載

してそれぞれ提出することになります。

共同申告しない相続人も記載するパターン

もう1つは、いったん相続人全員分を申告書第1表へ記載し、そのうち共同で申告しない相続人の欄を斜線で消す方法です。

従来は「押印をしない」ことで共同提出の意思がないことを明らかにしていたわけですが、押印義務廃止後はこのような形で提出意思の有無を明示することになります。

国税庁のリーフレットの例によれば、以下のとおり、長男の欄には大胆に斜線が引かれています。

まとめ

相続争いが起こってしまった結果、両陣営が別々に相続税申告を行うことは少なくありませんが、資料不足などが原因でお互いの申告財産・評価額が一致しない場合、高確率で税務調査に発展します。

たとえ申告段階で遺産分割協議がまとまっていなかったとしても、少なくとも相続税の申告内容についてはお互いに擦り合わせを行っておきたいものです。

もちろん、申告だけは全員が共同で、というのが望ましいのですが。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。