被相続人の生保調査が楽に?生命保険契約の一括照会制度がスタート

ポイント:2021年7月より、生命保険契約の有無を生保各社へ一括で照会できる「生命保険契約照会制度」がスタート。利用料は1回あたり3,000円(税込)。

こんにちは。税理士の関田です。

相続税申告の仕事をしていると、その作業の途中で、相続人も知らなかった財産の存在が明らかになることがあります。

よく遭遇するのは、被相続人の預金通帳をチェックしていたら生命保険料と思われる引落があって、よくよく調べてみたら実は生命保険に加入していてまだ死亡保険金を請求していなかった、というようなケース。

亡くなる数年前まで引落があればこのように判明する場合もありますが、大昔に払い込みを終えていて保険証券も見当たらなければ、請求し損ねてしまうこともあるでしょう。

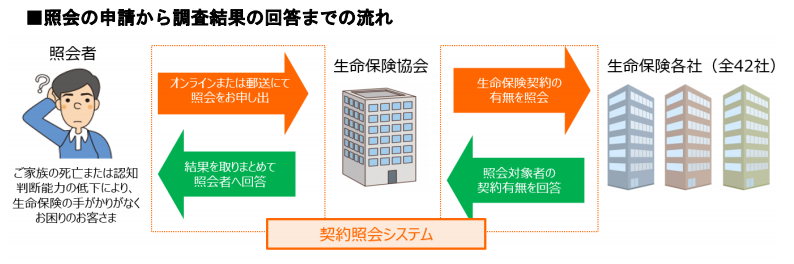

このような問題を解決するため、2021年7月1日より新たに「生命保険契約照会制度」がスタートしました。

生命保険契約照会制度の概要

生命保険契約照会制度とは、本人の死亡や認知判断能力の低下などにより生命保険契約の存在が分からなくなった人について、生命保険協会が代わりに各保険会社へ契約の有無を調査してくれる制度です。

これまでは相続発生後、被相続人の保険加入状況について何の手掛かりもない場合には、相続人が生保各社へ手当たり次第に照会をかけざるを得ないこともありました。

本制度による調査の対象はあくまで契約の有無のみであり、具体的な契約内容の照会や請求手続きは自身で行うことにはなりますが、契約の有無がわかるだけでも相続人にとってはかなりの負担減となるのではないでしょうか。

費用は1回の照会につき3,000円(税込)で、所定の書類(戸籍や死亡診断書など)を添付して照会申請を行うと2週間程度で回答が受けられます。

照会可能な生命保険契約とは?

では、どのような生命保険契約について照会を行うことができ、またどのような回答を受けられるのでしょうか?

まず、本制度を利用して照会できるのは、照会対象者(相続発生の場合であれば被相続人)が「契約者」または「被保険者」となっている生命保険契約についてです。

その上で、実際に照会を行った場合には、上記に該当する生命保険契約についての

- 契約の有無

- 保険金等の請求が可能な契約がある場合は、その旨

の回答が受けることができます。

名義保険の洗い出しはできない

相続税の申告実務においては、「名義保険」が問題となることがよくあります。

「名義保険」とは、契約者と保険料負担者が異なる保険契約のことです。

保険契約では「契約者=保険料負担者」となることが一般的ですが、たとえば親が子ども名義の生命保険契約に加入し保険料を負担してあげているケースなど、「契約者≠保険料負担者」となっていることも少なくありません。

このような場合、名義自体は子どもであっても事実上は親の財産となり、親に相続が発生したときには”みなし相続財産”として相続税の課税対象とされるのですが、このタイプの保険は保険料負担者をきちんと確認していないと申告漏れになりやすく、税務調査で指摘されることが非常に多いのです。

相続が発生した際に生命保険契約照会制度で調べられるのは、先にご説明したとおり、あくまで被相続人が契約者または被保険者となっていた保険契約だけですので、被相続人が契約者でも被保険者でもない「名義保険」の存在までは分からないということになります。

したがって、「名義保険」を漏れなく計上するためにはこれまでどおり、被相続人の家族名義の生命保険についても保険料の出どころを確認しておかなければなりません。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。