相続税申告における電話加入権の取扱い。令和3年からは評価不要に

ポイント:令和3年1月1日以降の相続では、電話加入権は一括評価する家庭用動産等に含めてOK。つまり事実上、電話加入権の評価は不要に。

こんにちは。税理士の関田です。

携帯電話・スマートフォンが普及した昨今、もはやその存在自体を知らない人も増えてきている「電話加入権」。

ついに相続税申告書からも消える日が来ました。

電話加入権とは?

まずは、そもそも「電話加入権」をご存じない方のために、「電話加入権」とは何なのかというお話を。

電話加入権は、簡単にいえば”NTTの固定電話回線を使用するための権利”のことです。

NTTに固定電話の契約を申し込む際に「施設設置負担金」を支払うことで取得する権利なのですが、この負担金額は時代とともに変動しており、現在は39,600円(税込)となっています。

最近では固定電話を置かない世帯が増えており、また固定電話を置くにしてもNTTの電話回線を使わない方法もあるため、『わざわざお金を払って電話加入権を取得するなんて』と思われる方もいるでしょう。

しかし、携帯電話・インターネットが普及する以前からある古いご家庭では、今でも電話加入権を所有しているケースが少なくありません。

そしてこの電話加入権も、所有者の方が亡くなれば立派な「相続財産」となるのです。

電話加入権の相続税上の取り扱い(令和2年以前の相続)

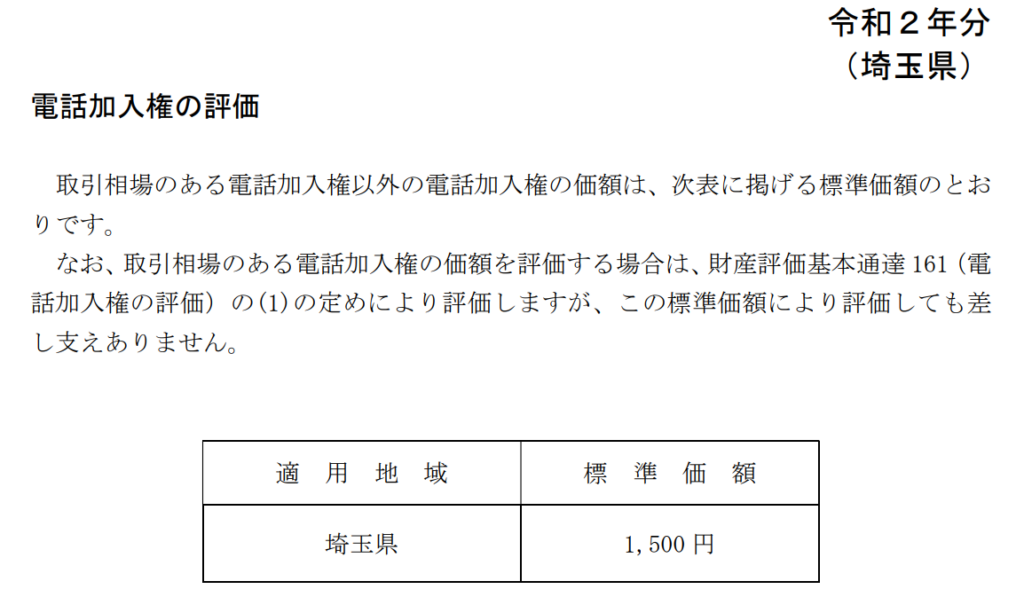

令和2年までの相続では、電話加入権は「標準価額」によって評価することとされていました。

この標準価額、国税庁のホームページで公表されているのですが、令和2年分はなんと『1,500円』。

上の画像は埼玉県のものですが、埼玉に限らず全国一律で『1,500円』です。

『39,600円』で取得しても、評価はたったの『1,500円』。

仮に相続財産から漏れたとしても税額に与える影響は数百円ですから、ほとんど無視しても問題ないレベルといえます。

ですが、相続税申告に慣れた税理士であれば相続人に電話加入権の有無を確認し、もしあれば必ず計上します。

「電話加入権をきちんと計上していれば、その他の財産も漏れなく計上されているだろうという心証を調査官に与えられる」

という都市伝説じみた話をかつての上司から聞かされたこともありますが、”ちゃんとやってますアピール”の有効性はともかく、ルールですからしっかりと計上しておかなければなりません。

電話加入権の相続税上の取り扱い(令和3年以降の相続)

国税側も「標準価額」による評価には意味がないことをようやく悟ったようで、先般、財産評価基本通達の改正が行われました。

令和3年1月1日以降、電話加入権の評価額については一般動産の評価と同様、売買実例価額や精通者意見価格等を参酌して評価することとなります。

そのうえで、相続税の申告に当たっては、一括して評価する家庭用動産等に含めて差し支えないこととされました。

家庭用動産等とは、わざわざ個別評価する必要のない家財などのことで、一式『5万円~30万円』程度で計上するのが一般的です。

⇒ 過去ブログ『家庭用財産の相続税評価の実務。家財一式の評価額の相場は?』

ここに含めて良いということは、事実上、令和3年1月1日以降の相続では電話加入権は評価不要ということになります。

まとめ

念のため国税庁HPの財産評価基準書(令和3年分)のページを見てみると、たしかに目次から「電話加入権の評価」が消えていました。

この際、定期預金の既経過利息の評価も廃止したらいいと思うんですけど、それはさすがに無理ですかね・・・。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。