インボイス制度導入前に会社設立。2年間免税を受けたいならお早めに

こんにちは。税理士の関田です。

令和5年10月からのインボイス制度導入まで、あと2年余りとなりました。

会社設立をご検討中の方は、そろそろ急いだ方が良いかもしれません。

目次

インボイス制度とは?

ほとんどの事業者に影響あり

令和5年(2023年)10月1日より、事業者が納める消費税を計算する際の新たな仕組みがスタートします。

これが「適格請求書等保存方式」、通称「インボイス制度」と呼ばれるものです。

一般消費者にはさほど影響がないため巷ではあまり騒がれていませんが、これまで消費税を納めてこなかった個人事業主・法人や、これらの小規模事業者と取引のある事業者(=つまりほとんどの事業者)に大きな影響が出ること必至です。

消費税の仕組み

では、インボイス制度とは具体的にどのような制度なのでしょうか?

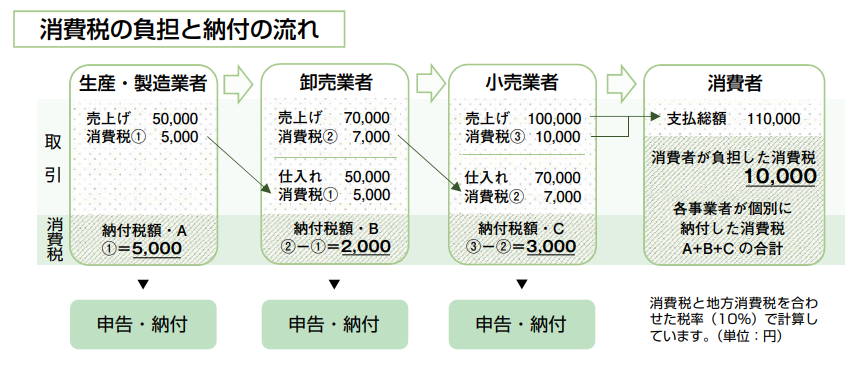

とその前に、まずは、国税庁のパンフレットに載っている図解を拝借して、消費税の基本的な仕組みを理解しておきましょう。

消費税は、最終消費者が負担した税(10,000円)を、流通過程にいる各事業者が間接的に納税(生産者5,000円、卸売業者2,000円、小売業者3,000円)する仕組みとなっています。

消費税が「間接税」と呼ばれるのはこのためです。

では、各事業者の納税額はどのように計算するのかというと、基本的には、売上とともに「預かった消費税」から仕入・経費とともに「支払った消費税」を差し引いて算出します。

上の図の小売業者でいえば、消費者から預かった10,000円から卸売業者へ支払った7,000円を差し引いた3,000円が納税額となるわけですが、ここで支払った消費税7,000円を差し引くことを「仕入税額控除」といいます。

この「仕入税額控除」ができるのは、本来であれば、仕入先(卸売業者)も課税事業者であり支払った消費税7,000円を納税してくれることが前提のはずなのですが、実は今の消費税法ではそうはなっていません。

現在の税制では、取引先(仕入先)が課税事業者であろうとなかろうと仕入税額控除が認められているのです。

つまり、小売業者は自らの納税額の計算上7,000円を控除できる一方、卸売業者はもし免税事業者であれば7,000円を納めずに懐に入れることができてしまいます。

すると、本来であれば国の税収は10,000円になるところ、8,000円(生産者5,000円、小売業者3,000円)しか入ってこないことになります。

これがいわゆる消費税の「益税」問題であり、インボイス制度はこの益税を解消するために導入される制度なのです。

インボイス制度が導入されるとどうなるか?

インボイス制度が導入されると、「仕入税額控除」の要件が厳しくなります。

具体的には、適格請求書発行事業者として登録を受けた事業者から交付を受けた「適格請求書(インボイス)」を保存しなければ仕入税額控除を行うことができなくなるのです(導入後しばらくは経過措置によりインボイスが無くても一部控除が可能)。

ここで重要なのは、適格請求書発行事業者になれるのは消費税の課税事業者だけということ。

つまり、免税事業者はインボイスを発行することができないのです。

もう一度、上の図に戻って考えてみましょう。

小売業者は、仕入先である卸売業者から適格請求書(インボイス)の交付を受けて保存した場合にだけ、7,000円の仕入税額控除が認められます。

しかし、もし仮に卸売業者が免税事業者でインボイスを交付してもらえなければ、7,000円の仕入税額控除は認められず、消費者から預かった10,000円をそのまま納税しなければなりません。

するとどうなるか。

おそらく小売業者は、卸売業者に対し、「おたくは免税事業者なんだから、消費税分を値下げしてくれ!」と主張するでしょう。

これに対し、これまで免税事業者として恩恵を受けてきた卸売業者は、免税事業者のまま消費税分の値下げを飲むか、あるいは自ら課税事業者を選択して適格請求書発行事業者になるか、の2択を迫られる可能性大なのです。

インボイス制度導入後は免税事業者がいなくなる?

では、インボイス制度導入後、免税事業者は、

- 免税事業者のまま消費税をもらわない(値下げする)

- 課税事業者になって消費税をもらう

のどちらを選択した方が良いのでしょうか?

先の卸売業者を例に考えてみましょう。

インボイス制度導入前は、もし免税事業者であれば、売上の77,000円から仕入の55,000円を差し引いた手残りは22,000円でした。

これが、インボイス制度導入後はどうなるかというと・・・

もし免税事業者のままでいた場合、売上は70,000円に減り、仕入の55,000円を差し引くと手残りは15,000円になります。

一方、課税事業者となった場合、売上の77,000円から仕入の55,000円を差し引いて22,000円、そこから消費税2,000円を国に納めますので、手残りは20,000円です。

つまり、値引きを受け入れて免税事業者のままでいるよりも、課税事業者となって消費税を納めた方が手残りは増えるということになります。

もっとも、仕入税額控除と無縁な一般消費者だけを相手にした商売をしている事業者や、余人をもって代えがたい技術などがあるため取引先に対して強気に出られる事業者であれば、免税事業者のまま今までどおり消費税分をもらい続けるという第3の選択肢もあり得るかと思います。

会社設立後2年間の免税メリットを享受できるのは今だけ

ご存じのとおり、資本金1,000万円未満の法人であれば、設立後2期目までは原則として消費税は免税です。

インボイス制度導入後もここが変わるわけではありませんが、現実的には免税期間であっても課税事業者を選択せざるをえないケースが増えることが予想されます。

消費税が2年間免税になるのは会社設立のメリットの1つといわれ、特に個人事業主は売上が1,000万円を超えいよいよ課税事業者になるというタイミングで法人成りを検討することも多いのですが、インボイス制度が始まるとこのメリットは事実上消滅することになります。

ですが、そう、今ならまだ間に合います。

インボイス制度は令和5年10月からスタートですので、令和3年10月までに会社を設立すればほぼ2年間の免税期間を享受することが可能なのです。

今はまさに、法人成りで消費税をフルに節税できるラストチャンスを迎えているといえます。

まとめ

とまあ、なんだか「駆け込み設立」を煽っているように思われそうですが、そんなつもりはありません。

会社を作るにあたっては、消費税だけでなく、所得税、法人税、社会保険など考えなければいけないことはたくさんあります。

”たった2年間”の免税に気を取られてあとで後悔することがないよう、会社設立はくれぐれも慎重に検討しましょう。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。