贈与された金銭を土地代金に充当。住宅資金贈与の特例は受けられる?

ポイント:贈与を受けた金銭は土地代金に充ててもOK。ただし、贈与を受けた人が建物を一部でも取得していなければ特例の適用不可。

こんにちは。税理士の関田です。

父母や祖父母などから贈与を受けた金銭で住宅を取得をした場合に、一定の金額まで贈与税が非課税となる特例があります。

⇒ 国税庁HP『直系尊属から住宅取得等資金の贈与を受けた場合の非課税』

住宅の取得には、元々ある土地の上に建物を新築するケースだけでなく、土地を購入(先行取得)してから建物を建築したり、土地付き建物(建売住宅)として購入したりするケースもありますが、贈与を受けた金銭の”全額”を土地の取得代金に充てた場合でも非課税の特例は受けられるのでしょうか?

目次

贈与を受けた金銭を土地代金に充てることは可能

住宅取得資金の特例は、直系尊属からの贈与により住宅用家屋の新築、取得または増改築等の対価に充てるための金銭を取得していることが条件となっていますが、ここでいう「住宅用家屋の新築、取得または増改築等」には、

- その新築とともにするその敷地の用に供される土地等または住宅の新築に先行してするその敷地の用に供されることとなる土地等の取得

- その住宅の取得または増改築等とともにするその敷地の用に供される土地等の取得

を含むとされています。

したがって、贈与を受けた金銭を土地の取得代金に充てたからといって非課税の適用を受けられなくなるわけではありません。

贈与を受けた人が建物を取得していなければ適用不可

ただし、この特例の適用はあくまで贈与を受けた人による「住宅用家屋」の取得が前提であり、あわせて土地も取得するのであればその分も認めてあげましょう、という制度となっています。

したがって、贈与を受けた人が土地のみを取得し、建物を取得していない場合には特例の適用を受けることができません。

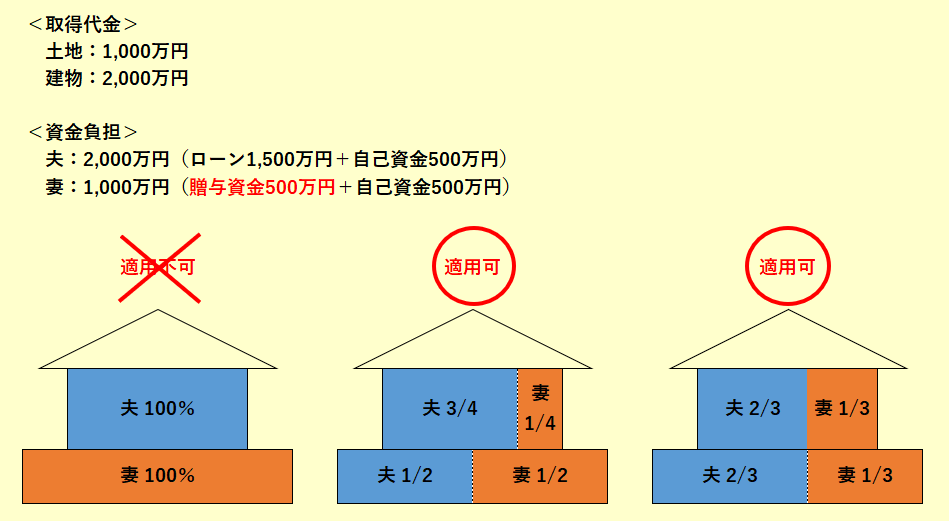

たとえば、夫婦で住宅を取得するケースで、妻が自分の親から贈与を受けた金銭などで土地を取得し、夫がローンを組んで夫単独名義の建物を新築した場合には、妻は非課税の特例を使えないということになります。

建物に少しでも持分が入っていればOK

なお、住宅用家屋の取得には「共有持分の取得」も含まれます。

贈与を受けた人が建物を100%所有する必要はありませんので、資金の拠出割合に応じて一部でも建物の持分を登記すれば非課税の適用を受けることができます。

以下、登記名義により適用できるケース・できないケースの具体例です。

贈与を受けた金銭を全額土地代金に充ててもOK

なお、先に土地を購入してから建物を新築する場合、まず贈与を受けた金銭の”全額”を土地代金に充当し、その後自己資金のみを建物代金に充当しても問題はありません。

贈与を受けた人が建物を取得している必要はありますが、贈与を受けた金銭を建物代金に充てることまでは求められていないためです。

まとめ

住宅を夫婦などが共同で取得する場合、不動産屋や司法書士に言われるがまま深く考えずに持分の登記をしてしまうケースも多いようですが、税制上の特例を使う場合には細心の注意が必要となります。

心配なときは前もって税務署等に相談しておきましょう。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。