区画整理区域の土地の個別評価。現存しない道路に路線価がつく場合も

ポイント:区画整理事業施行区域内の土地評価では、税務署に個別評価の申請を行う。従前地評価の場合、今は存在していない道路に路線価が付されるケースも。

こんにちは。税理士の関田です。

今年は久々に、区画整理事業中の土地の相続税評価にガッツリと取り組みました。

巷の土地評価関連の書籍ではあまり詳しく解説されていない印象がありますが、実際やってみると結構奥が深かったりします。

目次

土地区画整理事業施行中の土地評価の原則

土地区画整理事業は何十年もの長期間にわたって行われることも多く、その途中で土地所有者が亡くなることは珍しくありません。

もしも区画整理事業施行中に相続が発生した場合には、元の土地(「従前地」といいます)と新たに割り当てられた土地(「仮換地」といいます)のどちらで評価すべきかが問題となりますが、これは相続発生時における区画整理事業の進捗状況に応じて決定します。

①仮換地指定前

仮換地が指定される前であれば、「従前地」で評価します。

②仮換地は指定されているが、使用収益できず造成工事も未着手

仮換地が指定された後であっても、まだ造成工事が行われておらず、仮換地について使用収益できない場合には、「従前地」で評価します。

③仮換地は指定されているが、造成工事中で工事完了まで1年超

仮換地は指定されているものの、相続発生時点ではまだ造成工事の施行中で、工事完了までの期間が1年を超えると見込まれる場合には、「仮換地」の価額の95%相当額により評価します。

④仮換地が指定され、造成工事完了まで1年以内もしくは工事完了済

仮換地が指定されており、②・③のいずれにも該当しない場合には、「仮換地」で評価します。

個別評価の申出

区画整理事業施行地区については通常、路線価が付いておらず、路線価図上は”個別評価”と表示されています。

この場合、「個別評価申出書」を税務署へ提出し、従前地もしくは仮換地が面する道路に路線価を付してもらう必要があります。

この申出書の提出先ですが、必ずしもその土地の所在地の所轄税務署ではありません。

個別評価を行う税務署は限られています(たとえば、川越署・秩父署・所沢署・東松山署・朝霞署の管内はすべて川越税務署が評価します)ので、提出先の税務署をしっかりと確認しておきましょう。

従前地評価の場合、今は無い道路に路線価が付くことも

土地区画整理事業では、当然ながら『せーの』で一気に換地できるわけではなく、仮換地先が決まったところから順番に工事を行っていきますので、なかには造成工事が終わった部分と未着手の部分が混在している地域も存在します。

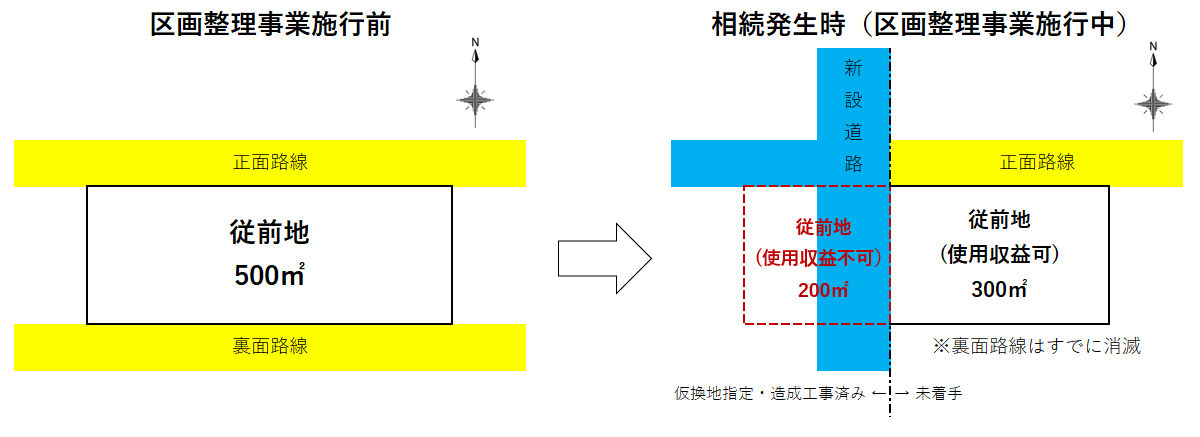

最近直面したのは、以下のようなイメージの土地。

元々は500㎡の二方路でしたが、西側の200㎡はすでに他の土地の仮換地先や道路部分として提供していて造成工事も済んでおり、相続開始時点では東側の300㎡のみを従前地として使用している状況でした。

仮換地の指定はまだ行われていませんでしたので、原則にしたがい「従前地:500㎡」で評価を行うことになりますが、かつて存在していた裏面路線(役所調査にて確認)は相続開始時点ではすでに消滅しています。

一体どんな評価が付くのだろうと思いつつ個別評価の申請を行い、待つこと約1ヵ月。

税務署からの回答書を見て驚きました。

なんと、正面路線のほか、従前地の中を南北に走っている新設道路に側方路線としての路線価が付されているではないですか!

まあ確かに現在使用中の従前地(300㎡)の側方路線にはなっているけれど、あくまで従前地全体(500㎡)で評価するのだから、ここに路線価が付いたらおかしいでしょ!

すぐさま税務署へ連絡し事情を説明すると、やはり間違いだったとのことで、後日回答書の差し替えが行われました。

正直、差し替え後の回答書では正面路線だけに路線価が付くことを期待していましたが、今は無き裏面路線にもしっかりと路線価が付いていましたね。。

評価担当の方曰く、税務署には何十年も前の古い道路台帳まで保存してあるのだとか。

まとめ

ところで、事例の土地は仮換地の指定がされていないにもかかわらず、すでに従前地の一部が使用できなくなっているわけで、利用価値が低いうえに、売ろうにも売れない状況にあります。

このようなケースでは、単純に従前地として評価するだけでよいのか(もっと評価額が下がる可能性もあるのではないか)を、不動産鑑定士等の意見も参考にして検討する必要があると思われます。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。