併用できない居住用譲渡特例と住宅ローン控除。選択替えは可能?

ポイント:譲渡所得の特例の事後取り消しはできないが、住宅ローン控除の事後取り消しは認められる。

こんにちは。税理士の関田です。

住宅を買い替えた際に「譲渡所得の3,000万円控除」と「住宅ローン控除」が併用できないのはよく知られているところですので、同一年中の買い替えであれば皆さんどちらか有利な方を選択して確定申告されていることでしょう。

問題は、売却年と購入年がズレるケース。

先にどちらかの特例を適用して確定申告してしまったものの、翌年以降にやっぱりもう一方の特例の方を適用したいとなる場合もあるかと思いますが、果たして事後選択(選択替え)は認められるのでしょうか?

居住用財産の譲渡特例と住宅ローン控除の併用制限

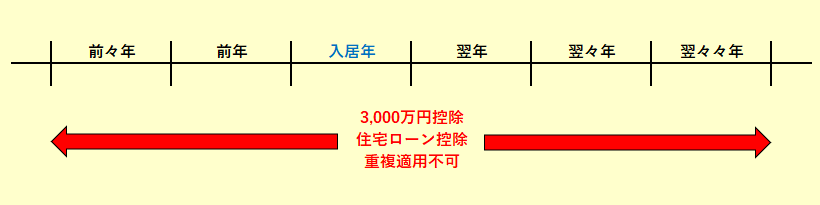

あらためて「居住用財産の譲渡所得の特例」と「住宅ローン控除」の重複適用制限について整理しておくと、新居に入居した年(=住宅ローン控除を受ける場合の初年度)を基準として、

- 入居年・前年・前々年に譲渡所得の特例を受けた場合、住宅ローン控除は受けられない

- 入居年の翌年・翌々年・翌々々年に譲渡所得の特例を受けようとする場合、住宅ローン控除は受けられない

とされています。

同一年中に売却・購入を行った場合はもちろん、年をずらしたとしても併用は認められません。

では、先にどちらかの特例を適用済みだった場合、翌年以降に改めてどちらを適用するかを選択することはできるのでしょうか?

譲渡特例を受けた翌年以降のローン控除選択は?

まずは、先に旧自宅を売却して譲渡所得の特例を適用し、翌年もしくは翌々年に新居をローンで購入したケースを考えてみます。

新居購入後に試算したところ譲渡所得の特例よりも住宅ローン控除の方が有利になることが判明した場合、譲渡所得の特例の適用を取り消して住宅ローン控除を適用したいところですが、残念ながら譲渡所得の特例の撤回は認められていません。

なぜなら、譲渡所得の特例を受けたこと自体は適正なものであり、本来は申告内容に誤りがあった場合のみ認められる「修正申告」を行うことができないからです。

したがって、入居年において住宅ローン控除を適用することはできません。

ローン控除を受けた翌年以降の譲渡特例選択は?

では逆に、先に新居を購入して住宅ローン控除を適用し、翌年以降3年以内に旧自宅を売却したケースを考えてみます。

旧自宅売却後に試算したところ住宅ローン控除よりも譲渡所得の特例の方が有利になることが判明した場合、住宅ローン控除を撤回して譲渡所得の特例を適用することは認められています。

住宅ローン控除を受けたことは申告内容の誤りではないのになぜ?と疑問に思うところですが、これは住宅ローン控除に関する規定(措法41の3)により譲渡所得の特例を受ける場合の住宅ローン控除の事後取り消しが”特別に”認められているためです。

したがって、売却した年の前3年以内に受けた住宅ローン控除を取り消す旨の修正申告を行えば譲渡所得の特例を適用することができます。

まとめ

住宅ローン控除についてはさかのぼって取り消すことも可能ではありますが、修正申告・追加納税の手間もかかりますので、どちらを適用すべきかは事前にきちんと試算しておいた方が良いでしょう。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。