消費税の届出書は取り下げが可能?手続きの方法と期限について

ポイント:消費税関係の届出書は、適用開始日(効力発生日)の前日までであれば、税務署に「取下書」を提出することにより取り下げが可能。

こんにちは。税理士の関田です。

税務関係の届出書は、一度税務署へ提出してしまったが最後、「出さなきゃ良かった」と思っても後の祭り・・・と一般的には思われているかもしれません。

ですが、実は「やっぱり出さなかったことにしてくれませんか?」が通るケースもあります。

特に届出書が重要な意味を持つ消費税では、長年実務をやっている税理士なら誰でも(?)一度くらいは「取下書」を出した経験があるのではないでしょうか?

消費税の届出書を取り下げるケースとは?

消費税の届出書には、

- ある条件を満たしたことを届け出るもの

- 自らの意思で課税方法などを選択する(あるいは選択していたものをやめる)ために届け出るもの

の2種類があります。

このうち、『a.』の届出書を「実はその条件を満たしていなかった」からという理由で取り下げるケースも勿論ありますが、こちらはそれほど問題にはなりません(そもそも届出書の提出期限自体、”事由が生じた場合速やかに”となっているくらいですので)。

重要なのは『b.』の方で、代表的な届出書は、

- 消費税簡易課税制度選択届出書(簡易課税を適用するための届出書)

- 消費税課税事業者選択届出書(免税事業者があえて課税事業者になるための届出書)

- 消費税課税期間特例選択・変更届出書(課税期間を1年未満に短縮等するための届出書)

と、これらの選択をやめようとする場合に提出する「選択不適用届出書」です。

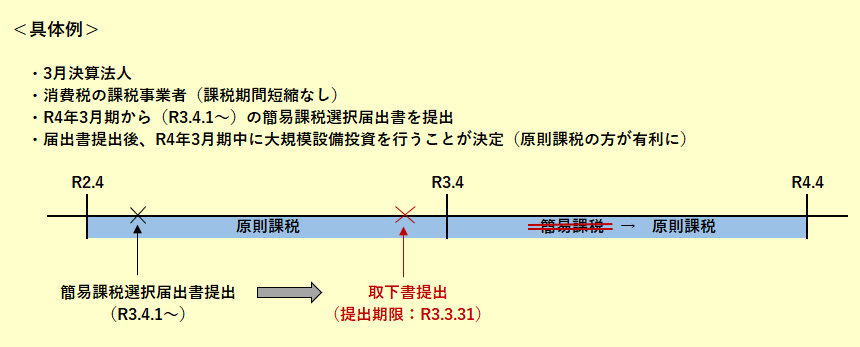

たとえば、簡易課税の方が納税額が少なくなると思って簡易課税選択の届出書を出したものの、その後大規模な設備投資を行うことが決まり、やっぱり原則課税の方が有利になりそう・・・となるケースはままあります。

こんなとき、”いつまでに” ”どんな手続き”を行えば「やっぱり簡易課税はやめます!」が認められるのでしょうか?

取下げの期限

まず前提として、届出書は「その届出書の効力が生じる前」までであれば取下げることが可能です。

効力が発生してしまってからでは、残念ながら手遅れ。

ここで、簡易課税や課税事業者選択などの届出書は「選択しようとする(選択をやめようとする)課税期間が始まる日の前日まで」に提出することとされていますので、効力が生じるのは「翌課税期間から」ということになります。

つまり、翌課税期間が始まる日(適用開始日)の前日までであれば取下げが可能ということです。

取下げの方法

国税庁のホームページでは、届出書の取下げ方法については公表されていません。

では、実務上はどのような方法で取下げを行うかというと、任意の書式の「取下書」を作成し、税務署へ書面で提出します。

ひな形はネットで検索すればいくつか出てくると思いますので、それらを参考にワード等で作成すれば良いかと思いますが(「お前がひな形を公開しろよ」というツッコミはご容赦を・・・)、基本的には以下の内容が盛り込まれていればOKです。

- タイトルは「取下書」でOK

- 宛名は「〇〇税務署長殿」で

- 個人事業主の場合は、「納税地」「氏名」「電話番号」を記入して捺印

- 法人の場合は、「本店所在地」「会社名」「代表者名」「電話番号」を記入して捺印

- 本文には、「令和〇年〇月〇日付けで提出した〇〇届出書を取下げ」る旨を記載

なお、税務署側が分かりやすいよう、取下げたい届出書の控えをコピーして添付すると良いでしょう。

また、確実に取下げたという証拠を残すため、「控」を作成して収受印をもらうことも忘れてはいけません(郵送で取下げる場合は「控」と「返信用封筒」を同封)。

まとめ

消費税に関する届出書の多くは”事前提出”が原則のため、忘れないよう早めに提出しておくのが望ましいのですが、あまり早く出しすぎると、その後の状況の変化により取下げが必要になってしまうことも。

かといって、直前に出そうと思っていると、うっかり忘れてしまったり。

⇒ 過去ブログ 『簡易課税選択・課税事業者選択。消費税の届出を忘れた場合の対処法』

要するに、消費税については届出書のスケジュール管理が非常に重要ということですね。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。