【記載例あり】インボイス(適格請求書)発行事業者登録申請書の書き方

ポイント:免税事業者が令和5年10月1日からインボイスを発行するために登録申請書を提出する場合、課税事業者選択届出書の提出は不要。

こんにちは。税理士の関田です。

令和5年(2023年)10月1日からの消費税の適格請求書等保存方式(通称:インボイス制度)導入まであと2年。

これに先立ち、インボイス発行事業者になるための「登録申請書」の受付が令和3年(2021年)10月1日よりスタートします。

そこで今回は、登録申請書の書き方について詳しく解説したいと思います。

目次

登録申請書(令和5年9月30日まで)の書き方

ここでは、国内事業者がインボイス制度スタート前(令和5年9月30日まで)に提出する「適格請求書発行事業者の登録申請書」の書き方について順にご説明しましょう。

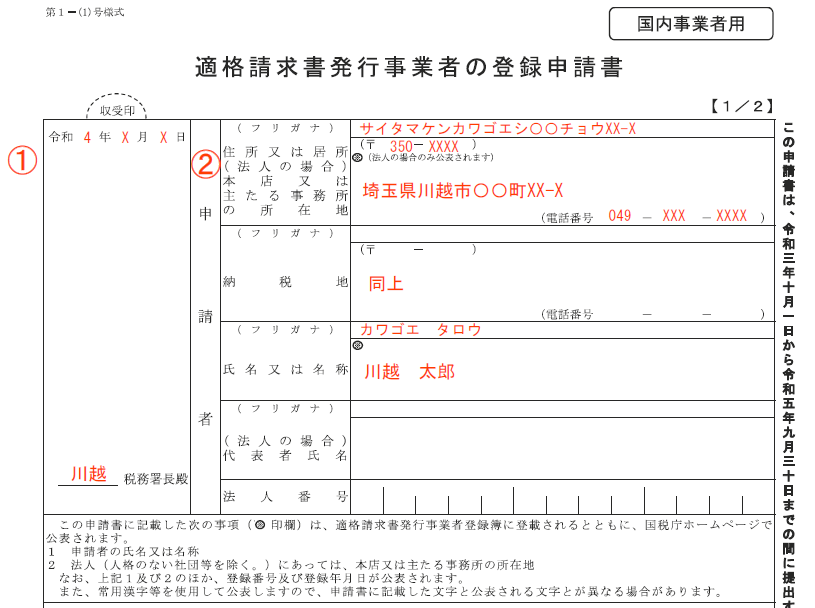

申請書は2枚目まであります。

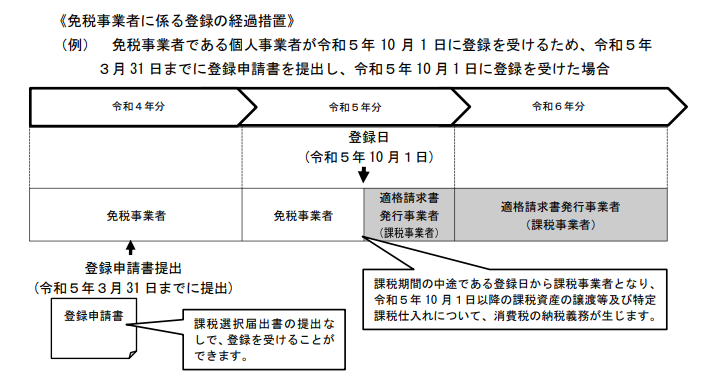

なお、添付の画像は『免税事業者であった個人事業主が令和5年10月1日から登録を受ける場合』の記載例となっておりますのでご注意ください。

①提出日・所轄税務署

まず、左上に登録申請書の提出日と所轄税務署を記載します。

②申請者

つぎに、申請者の情報を記載します。

- 個人事業主の場合 ・・・ 住所、納税地、氏名

- 法人の場合 ・・・ 本店所在地、納税地、名称、代表者氏名、法人番号

なお、押印は不要です。

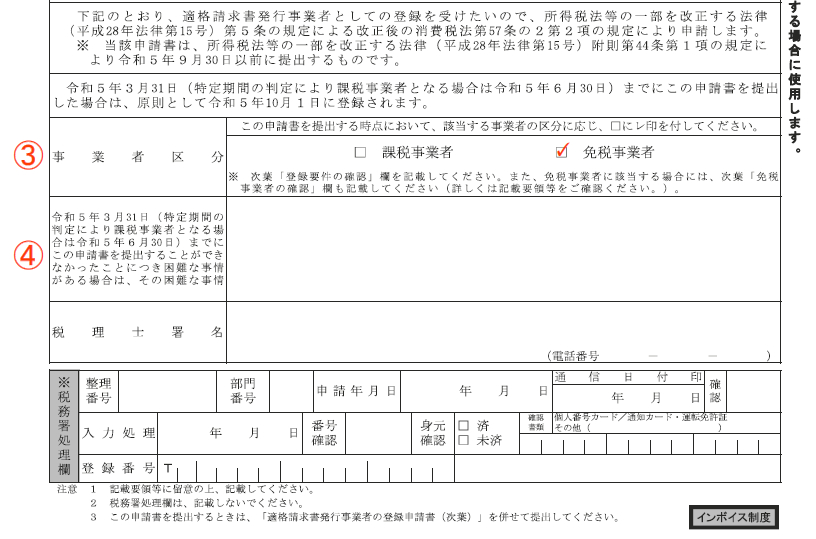

③事業者区分

この登録申請書を提出する時点での課税・免税区分にチェックします。

- すでに課税事業者の場合 ・・・ 『課税事業者』

- まだ免税事業者の場合 ・・・ 『免税事業者』

④困難な事情

制度がスタートする令和5年10月1日からインボイス発行事業者になるためには、原則として令和5年3月31日まで(特定期間判定により課税事業者となる場合は令和5年6月30日まで)に登録申請書を提出しなければなりません。

ただし、申請期限に間に合わなかったことについて「困難な事情」がある場合には、令和5年9月30日までに提出すれば令和5年10月1日からの登録が認められます。

もし事情があって提出が令和5年4月1日以降になる場合には、ここにその事情を記載しておきましょう(「困難な事情」についてはその度合いを問わないとされていますので、どんな事情でもおそらく認められるはずです)。

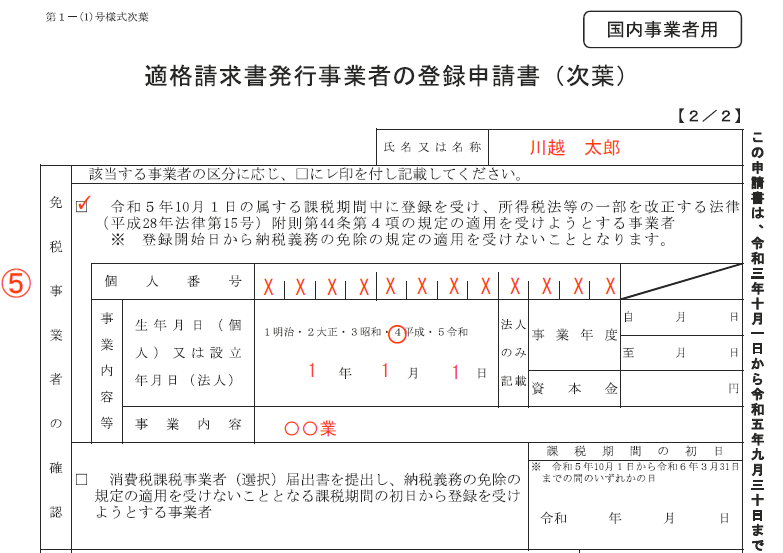

⑤免税事業者の確認

こちらは登録申請時点での免税事業者のみが記載する欄ですので、すでに課税事業者となっている場合(③事業者区分の欄で『課税事業者』にチェックを付けている場合)は記載不要です。

さて、まず大前提として、免税事業者がインボイスを発行するためには消費税の課税事業者でなければなりません。

課税事業者になるためには、通常であれば「課税事業者(選択)届出書」の提出が必要となるはずですが、インボイス制度導入時だけの経過措置として、免税事業者が令和5年10月1日の属する課税期間中にインボイス発行事業者になりたい場合には「登録申請書」だけ提出しておけば「課税事業者(選択)届出書」の提出は不要とされています(この場合、課税事業者となるのは課税期間の開始日にかかわらず令和5年10月1日からで、それまでは免税のままです)。

この経過措置を使って課税事業者になりたい場合には上のボックス(令和5年10月1日の属する課税期間中に登録を受け~)にチェックを入れ、以下の必要事項を記載します。

- 個人事業主の場合 ・・・ 個人番号、生年月日、事業内容

- 法人の場合 ・・・ 設立年月日、事業内容、事業年度、資本金

一方、通常どおり届出書を出して課税事業者になる場合には下のボックス(消費税課税事業者(選択)届出書を提出し~)にチェックを入れ、課税事業者となる課税期間の初日を記載します。

なお、こちらのケースでは、「消費税課税事業者(選択)届出書」は「登録申請書」の提出前または同時に提出することとされていますのでご注意ください。

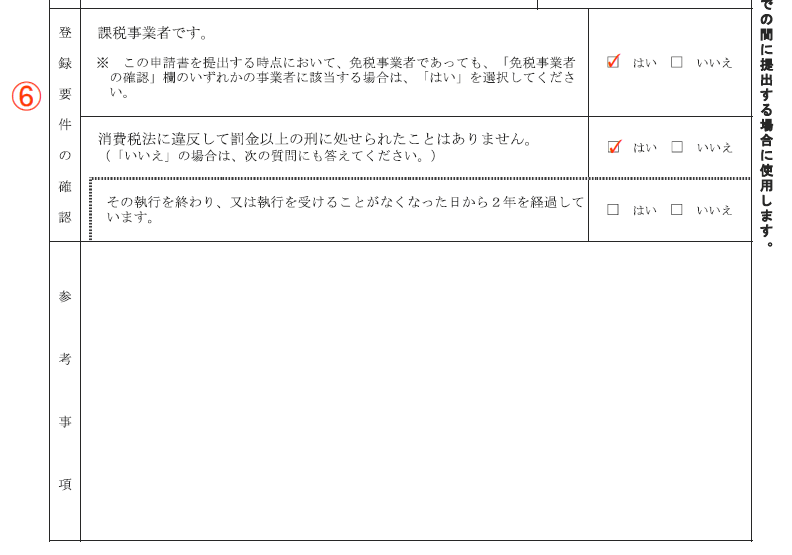

⑥登録要件の確認

最後に、登録要件を満たしているかどうかのチェックを行います。

- 課税事業者です。 ・・・ 必ず『はい』にチェック(提出時点で免税事業者であっても)

- 消費税法に違反して罰金以上の刑に~ ・・・ 普通は『はい』にチェック(脱税による逮捕歴でもない限り)

提出方法はe-Taxまたは書面

適格請求書発行事業者の登録申請手続はe-Taxまたは書面のどちらかで行います。

申請書提出後しばらくすると登録番号などが記載された登録通知書が届くことになりますが、e-Taxによる電子申請の場合は2週間程度でメッセージボックスに格納されるのに対し、書面の場合は郵送に1ヵ月程度かかることが見込まれています。

e-Tax環境が整っている場合には、早くて確実に記録が残る電子申請がお勧めです。

なお、郵送による書面提出の場合、送付先は国税局ごとに設置されるインボイス登録センターとされていますが、所轄税務署へ提出することもできます。

個人事業主が屋号・所在地を公表サイトに掲載したい場合

適格請求書発行事業者としての登録が完了すると、「国税庁適格請求書発行事業者公表サイト」に

- 氏名または名称

- 登録番号

- 登録年月日

- 本店等の所在地(法人のみ)

が掲載され、取引先の情報を検索して登録の有無を確認することができます。

ただし個人事業主の場合、登録申請を行っただけでは屋号や事業所所在地は掲載されませんので、これらの公表を希望する場合には別途「適格請求書発行事業者の公表事項の公表(変更)申出書」を提出しておきましょう。

まとめ

インボイス制度導入まであと2年となり、事業者の方々にも少しずつその存在が認知されてきているのを実感する今日この頃です。

登録申請書の(ひとまずの)提出期限が令和5年3月31日であることを考えると、遅くとも令和4年中には提出しておきたいものですね。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。