売上0円での消費税申告。課税売上割合ゼロでも還付は受けられるか?

ポイント:売上がゼロの課税期間でも、支払った消費税のうち「課税売上のみに対応」する金額については還付を受けられる。

こんにちは。税理士の関田です。

個人事業主であれば開業2年目まで、資本金1,000万円未満の法人であれば設立後2期目までは、基本的に消費税は「免税」です。

とはいえ、起業直後は出ていくお金(仕入、設備投資など)が売上を上回るため、あえて課税事業者を選択して消費税の還付を受けるケースもあるかと思います。

では、もし売上がゼロだった場合でも消費税還付を受けることはできるのでしょうか?

消費税還付の仕組み

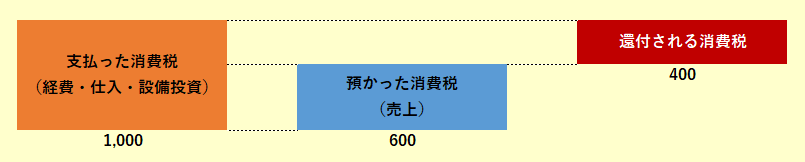

まずは大前提として、消費税が還付される仕組みを確認しておきましょう。

消費税の納税額は、売上とともに「預かった消費税」から経費とともに「支払った消費税」を差し引いて計算します。

つまり、仕入や設備投資がかさんで「預かった消費税」よりも「支払った消費税」の方が多かった場合には、差額が還付されるのです。

ただし、上記のようにシンプルに計算できるのは売上がすべて「課税売上」に該当する場合のお話。

複数の事業を営むケースなどで「課税売上」と「非課税売上」が混在している場合には、「支払った消費税」をそのまま全額控除できないこともあります。

ここで登場するのが”課税売上割合”という概念。

「総売上」のうちに占める「課税売上」の割合のことですが、この課税売上割合が95%未満の場合には、『個別対応方式』または『一括比例配分方式』により控除税額を計算しなければなりません。

まず、『個別対応方式』とは、「支払った消費税」を以下の3つに分類し、それぞれ次の金額を控除する方式のことです。

<個別対応方式による控除税額>

「支払った消費税」のうち・・・

① 課税売上のみに対応するもの ⇒ 支払った消費税すべて

② 課税売上と非課税売上に共通して対応するもの ⇒ 支払った消費税 × 課税売上割合

③ 非課税売上のみに対応するもの ⇒ 控除不可

これに対し、『一括比例配分方式』とは、「支払った消費税」を分類せず、そのまま課税売上割合を乗じて計算した金額を控除する方式です(この方式は1度選択すると2年間は強制適用となります)。

<一括比例配分方式による控除税額>

支払った消費税 × 課税売上割合

課税売上割合が95%未満の場合には、上記のいずれかの方式により計算した金額が「預かった消費税」よりも多かった場合に還付消費税が生じることになります。

課税売上割合がゼロの場合は?

さて、開業・設立初年度は売上がゼロということも考えられます。

当然ながら課税売上割合もゼロ(=95%未満)ということになりますが、果たしてこのような場合でも消費税還付を受けることはできるのでしょうか?

個別対応方式の場合

個別対応方式による場合、「課税売上のみに対応する消費税」については課税売上割合に関係なく控除することができますので、その全額が還付されます。

一方、「課税売上と非課税売上に共通して対応する消費税」については課税売上割合がゼロのため控除額もゼロ、「非課税売上のみに対応する消費税」についてはそもそも控除不可となりますので、いずれも還付を受けることはできません。

一括比例配分方式の場合

一括比例配分方式による場合、課税売上割合がゼロだと控除額もゼロになるため、消費税還付を受けることはできません。

まとめ

開業・設立初年度に消費税還付を受ける場合には、個人事業主であれば年末まで、法人であれば期末(決算日)までに「消費税課税事業者選択届出書」を提出する必要があります。

ここで気を付けなければいけないのは、この選択届出書を提出すると最低でも2年間は免税事業者に戻ることができないということ。

初年度に消費税還付を受けられたとしても、2年目にそれを上回る納税が発生しては元も子もありませんので、届出はくれぐれも慎重に行いましょう。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。