会社設立前に発生した売上・経費の帰属。法人・個人どちらで申告?

ポイント:会社の設立準備中から事業を開始していた場合、その期間が1ヵ月程度であれば設立1期目の所得に含めて申告でOK。ただし、長期に及ぶ場合は個人の事業所得に。

こんにちは。税理士の関田です。

会社を設立して新たに事業を始めるにあたっては、まず会社という「ハコ」を作ってから動き出す方もいれば、会社を作る前から既に営業活動をスタートさせている方もいます。

なかには、会社の設立登記をする前から売上が立ってしまうケースも。

このような場合、会社設立前の損益は誰の所得として申告することになるのでしょうか?

会社の設立日とは

会社の設立日=設立登記の申請日

そもそも「会社の設立日」とはいつのことでしょうか?

答えは、法務局に会社設立登記の申請書類を提出した日です。

ですが、申請したその日に会社設立登記が完了するわけではありません。

設立登記が完了するのは1~2週間後

設立登記が完了するのは、法務局にもよりますが、登記申請から大体1~2週間後です。

登記が完了するまでは登記簿謄本も印鑑証明書も取得できませんので、銀行口座の開設すらできず、会社は既に存在しているものの実質的に会社としての活動が難しい期間となります。

会社設立前に生じた損益の帰属は?

会社の設立1期目の事業年度の開始日は、あくまで「会社設立日(=設立登記の申請日)」となります。

登記簿謄本に記載されている『会社成立の年月日』がその日です。

ところで、なかには会社設立準備期間中から営業活動を行っており、設立前に既に損益(売上-経費)が発生しているケースもあるでしょう。

では、会社設立前に生じた損益はどのように申告すべきでしょうか?

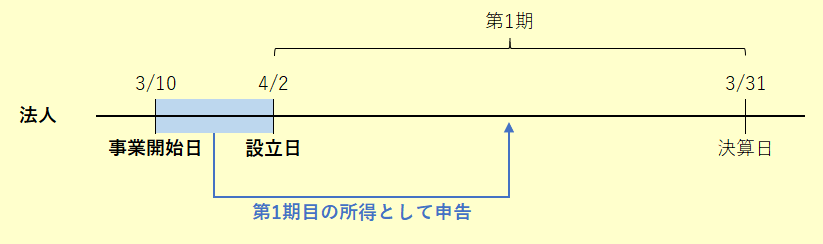

完全なる新規開業の場合

会社の設立期間中に生じた損益については、会社の設立1期目の所得に含めて申告することができるものとされています(法人税基本通達2-6-2)。

ただし、設立期間がその設立に通常要する期間(1ヵ月程度)を超えて長期にわたる場合には、設立期間中に生じた損益を1期目の所得に含めて申告することは認められていません。

つまり、個人の事業所得として申告することになります。

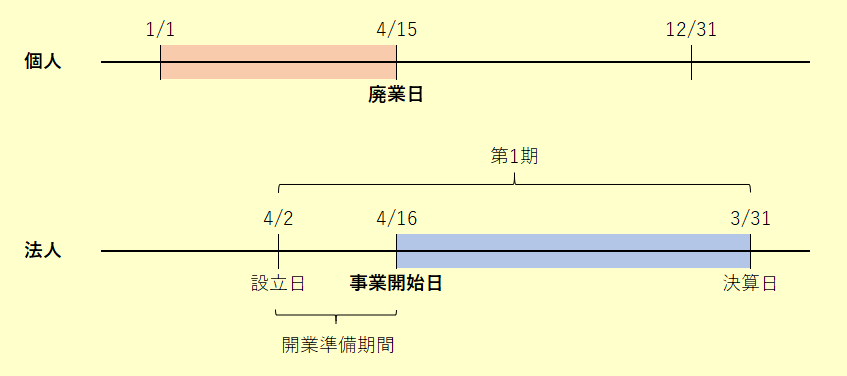

法人成りの場合

元々個人で営んでいた事業を法人成りさせる場合には、会社設立日より前に生じた損益はすべて個人の事業所得として申告しなければなりません(法人税基本通達2-6-2)。

では、法人成りの場合、会社設立日以後に生じた損益はすべて会社の所得として申告しなければならないのでしょうか?

前述のとおり、会社設立日はあくまで登記申請をした日であり、必ずしも事業を開始した日とは限りません。

もちろん、設立日を事業開始日として申告しても問題ありませんが、一般的には会社を設立してからも一定期間は個人事業を継続し、その後会社として事業を開始する準備が整ってから事業を引き継ぐ(個人事業は廃業する)ケースが多いかと思います。

このような場合、会社としての事業開始日の前日までの損益は個人の事業所得として申告し、事業開始日以降の損益は会社の第1期目の所得として申告することになります。

なお、会社の設立日~事業開始日前までに発生した開業準備費用については「開業費」として会社の繰延資産に計上します。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。