相続により事業を承継した場合に提出すべき届出書まとめ。消費税編

ポイント:「課税事業者選択届出書」や「簡易課税制度選択届出書」は原則として課税期間が始まる前日までに提出する必要があるが、相続による事業承継の場合は例外あり。

こんにちは。税理士の関田です。

こんにちは。税理士の関田です。

前回は、相続により事業を承継した相続人が提出すべき「所得税」に関する届出書について解説しました。

⇒ 前回ブログ 『相続により事業を承継した場合に提出すべき届出書まとめ。所得税編』

さて、先代経営者である被相続人が消費税の課税事業者だった場合などは、「消費税」に関する届出も必要となります。

課税事業者を選択する場合や簡易課税制度を選択する場合には特に提出期限がわかりにくいため気を付けなければなりません。

被相続人の死亡に伴う消費税の届出書

まず、消費税の課税事業者だった被相続人の死亡に伴い、以下の届出書を税務署へ提出します。

個人事業者の死亡届出書

消費税の課税事業者が死亡した旨の届出書です。

提出期限は、”速やかに”となっています。

相続人の事業承継に伴う消費税の届出書

続いて、事業を引き継ぐ相続人が消費税の課税事業者となる場合(なろうとする場合)には、状況に応じ以下の届出書を税務署へ提出します。

消費税課税事業者届出書

相続人の消費税の納税義務を判定した結果、課税事業者となる場合の届出書です。

提出期限は、”速やかに”となっています。

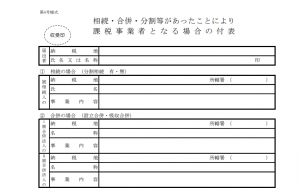

また、相続により課税事業者となる場合には、「相続・合併・分割等があったことにより課税事業者となる場合の付表」の添付も必要となります。

⇒ 国税庁HP 『相続・合併・分割等があったことにより課税事業者となる場合の付表』

消費税課税事業者選択届出書

消費税の納税義務はないものの、設備投資により消費税の還付を受けたいといった理由から、自ら課税事業者になろうとする場合に提出する届出書です。

被相続人から相続により事業を承継した場合に、亡くなった年から課税事業者を選択するための提出期限は、被相続人・相続人の状況によって以下のように定められています。

相続人:事業を営んでいなかった場合

相続人が被相続人から事業を引き継ぐ前までは事業を営んでいなかった場合には、被相続人が課税事業者を選択していたか否かにかかわらず、亡くなった年の12月31日が提出期限となります。

ただし、亡くなったのが提出期限前おおむね1ヵ月以内(つまり12月中)の場合には、年末までに提出することが困難であることから、翌年2月末日までに「消費税課税事業者選択(不適用)届出に係る特例承認申請書」を提出すれば亡くなった年から課税事業者になることが認められます。

⇒ 国税庁HP 『消費税課税事業者選択(不適用)届出に係る特例承認申請手続』

被相続人:課税事業者選択なし / 相続人:以前から事業を営んでいた場合

この場合、原則として亡くなった年から課税事業者を選択することはできません(提出期限は亡くなった年の前年の12月31日)。

ただし、課税期間を「3ヵ月」や「1ヵ月」に短縮し、次の課税期間が始まる日の前日までに届出書を提出するといった工夫をすることで途中から課税事業者になれる場合もあります。

被相続人:課税事業者選択あり / 相続人:以前から事業を営んでいた場合

提出期限は、亡くなった年の12月31日です。

ただし、亡くなったのが提出期限前おおむね1ヵ月以内(つまり12月中)の場合には、年末までに提出することが困難であることから、翌年2月末日までに「消費税課税事業者選択(不適用)届出に係る特例承認申請書」を提出すれば亡くなった年から課税事業者になることが認められます。

⇒ 国税庁HP 『消費税課税事業者選択(不適用)届出に係る特例承認申請手続』

消費税簡易課税制度選択届出書

消費税の課税事業者が簡易課税を選択する場合に提出する届出書です。

被相続人から相続により事業を承継した場合に、亡くなった年から簡易課税を選択するための提出期限は、被相続人・相続人の状況によって以下のように定められています。

相続人:以前から事業を営んでおり、もともと課税事業者の場合

相続人が以前から事業を営んでおり、被相続人が亡くなった年も相続人自身の基準期間の課税売上高により課税事業者に該当する場合には、被相続人が簡易課税を選択していたか否かにかかわらず、原則として亡くなった年から簡易課税を選択することはできません(提出期限は亡くなった年の前年12月31日)。

ただし、課税期間を「3ヵ月」や「1ヵ月」に短縮し、次の課税期間が始まる日の前日までに届出書を提出するといった工夫をすることで途中から簡易課税を選択できる場合もあります。

相続人:事業を営んでいなかった場合

相続人が被相続人から事業を引き継ぐ前までは事業を営んでいなかった場合には、被相続人が簡易課税を選択していたか否かにかかわらず、亡くなった年の12月31日が提出期限となります。

ただし、亡くなったのが提出期限前おおむね1ヵ月以内(つまり12月中)の場合には、年末までに提出することが困難であることから、翌年2月末日までに「消費税簡易課税制度選択(不適用)届出に係る特例承認申請書」を提出すれば亡くなった年から簡易課税を選択することが認められます。

⇒ 国税庁HP 『消費税簡易課税制度選択(不適用)届出に係る特例承認申請手続』

被相続人:簡易選択なし / 相続人:以前から事業を営んでいた場合(当初免税)

この場合、原則として亡くなった年から簡易課税を選択することはできません。

ただし、課税期間を「3ヵ月」や「1ヵ月」に短縮し、次の課税期間が始まる日の前日までに届出書を提出するといった工夫をすることで途中から簡易課税を選択できる場合もあります。

被相続人:簡易選択あり / 相続人:以前から事業を営んでいた場合(当初免税)

提出期限は、亡くなった年の12月31日です。

ただし、亡くなったのが提出期限前おおむね1ヵ月以内(つまり12月中)の場合には、年末までに提出することが困難であることから、翌年2月末日までに「消費税簡易課税制度選択(不適用)届出に係る特例承認申請書」を提出すれば亡くなった年から簡易課税を選択することが認められます。

⇒ 国税庁HP 『消費税簡易課税制度選択(不適用)届出に係る特例承認申請手続』

まとめ

相続人が提出すべき消費税関係の届出書の提出期限もさることながら、その前に、そもそも消費税の納税義務があるかどうかの判定が非常に複雑です。

相続人の消費税の納税義務の判定については、また別の機会にじっくりと書いてみたいと思います。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。