売上減少が理由でも認められる?コロナ禍での簡易課税の事後取りやめ

ポイント:新型コロナの影響を受けた事業者は、課税期間開始後でも簡易課税の選択・取りやめができる。売上減少を理由とした簡易課税取りやめも認められる可能性あり。

こんにちは。税理士の関田です。

新型コロナウイルスの感染拡大が始まってから1年が経過し、コロナの影響を大きく受けた会社の決算申告を行う機会も増えてきました。

コロナの影響で赤字になった会社については、法人税こそ支払わずに済む(均等割を除く)ものの、消費税の納税は容赦なく襲ってきますので、税理士としては少しでも納税額が安く済むよう知恵を絞らなければなりません。

そんななか先日、とあるお客様の消費税申告について、当初は簡易課税を選択していたものの、災害特例により事後的に簡易課税を取りやめた事例があったので、ご参考までに記しておきます。

コロナ禍での簡易課税制度の選択に関する特例

消費税の課税方法については、本来、課税期間が始まる前までに選択しておかなければなりませんが、新型コロナウイルスの影響を受けた事業者については、税務署の承認を受ければ課税期間が始まった後でも課税方法を変更することが可能です。

このうち、「免税事業者 → 課税事業者」もしくは「課税事業者 → 免税事業者」への変更は新型コロナの感染拡大に伴い新たに設けられた特例ですが、課税事業者が「簡易課税 → 一般課税」もしくは「一般課税 → 簡易課税」に変更したい場合には従来から存在する”災害等による特例”を利用することになります。

⇒ 国税庁HP 『災害等による消費税簡易課税制度選択(不適用)届出に係る特例承認申請手続』

たとえば、簡易課税選択中の事業者がコロナの影響で予定外の設備投資を行ったようなケースでは「簡易課税の選択不適用」を、逆に一般課税の事業者(2期前の課税売上が5,000万円以下)がコロナの影響で予定していた設備投資を断念したようなケースでは「簡易課税の選択」を検討する必要があるでしょう。

特例申請の方法・申請書の書き方

災害特例による簡易課税の選択・選択不適用を申請する場合には、以下の2種類の書類をセットで税務署に提出します。

① 災害等による消費税簡易課税制度選択(不適用)届出に係る特例承認申請書

② 次のいずれかの届出書

- 消費税簡易課税制度選択届出書(一般課税 → 簡易課税 のケース)

- 消費税簡易課税制度選択不適用届出書(簡易課税 → 一般課税の ケース)

気を付けなければいけないのは、①の申請書は2部提出しなければならないということ。

②の届出書は1部提出でOKです。

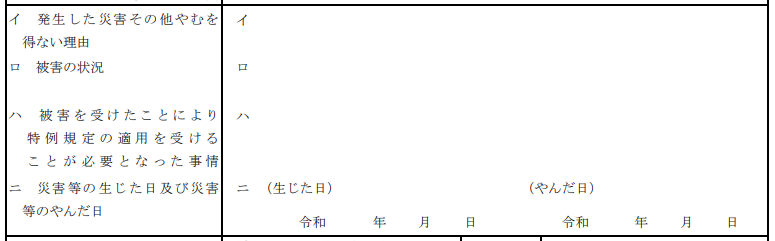

さて、悩ましいのは①の申請書の以下の部分の書き方。

「イ」については、『新型コロナウイルスの感染拡大』で問題ありません。

「ロ」については、コロナによる直接的な影響(例:外出自粛要請による営業時間の短縮)を記載します。

「ハ」については、簡易課税を選択したい・取りやめたい事情(例:コロナ対策のための設備投資の増加)を記載しましょう。

「二」についてですが、まず『生じた日』の方は、新型コロナの感染拡大が生じた日は明確に特定できませんので、ひとまず最初の緊急事態宣言が発令された日などを書いておけばいいでしょう。

問題は『やんだ日』の方。

この申請書は原則として災害等のやんだ日から2ヵ月以内に提出しなければなりませんが、執筆日(2021年4月26日)時点ではいまだ感染拡大が続いている状況です。

あくまで私見ですが、コロナ禍が続いている状況下では『やんだ日』は空欄のまま提出して問題ないと考えます。

売上減少を理由とした簡易課税の取りやめは認められる?

今回、弊所で申請を試みたのは、簡易課税選択中にコロナの影響で売上が減少し、一般課税(原則課税)の方が有利になってしまったケース。

国税庁HPでは、簡易課税制度の特例の適用を受ける必要がある事情として、

- 通常の業務体制の維持が難しく、事務処理能力が低下したため簡易課税へ変更したい

- 感染拡大防止のために緊急な課税仕入れが生じたため一般課税へ変更したい

という例を挙げていますが、「コロナの影響による売上減少」を理由とした一般課税への変更が対象となるかどうかは明らかではありません。

理由としては、上記の例と比べると少し弱い印象です。

とはいえ、今回のコロナ禍では税務当局もかなり柔軟な対応をしていますし、また、かの税務通信でも「売上減少」による簡易課税の取りやめが認められた事例があるとの記事が載っていました。

実際、弊所のお客様についても、申告期限の約1ヵ月前に申請を行ったところ、2週間弱で無事に承認の通知が届いています。

まとめ

新型コロナウイルスの感染拡大はまだしばらく続くものと思われます。

事業者としては融資制度や給付金・補助金などに目が行きがちですが、課税方法の選択が可能な小規模事業者については消費税への目配りも忘れないようにしましょう。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。