倒産防止共済の掛金を経費にするための添付書類。法人・個人事業主

ポイント:法人の場合は別表を作成するだけでなく、適用額明細書への記入も必要。個人事業主の場合は書式が決まっていないため、任意の明細書を作成して提出。

こんにちは。税理士の関田です。

中小企業や個人事業主の多くが加入している中小企業倒産防止共済(経営セーフティ共済)。

掛金を全額経費にできることもあり、節税対策として加入している企業も少なくありませんが、申告書に明細書を添付し忘れているケースが目立ちます。

特に個人事業主の場合は、明細書の添付が必要とされていること自体あまり知られていません。

今回は、倒産防止共済に加入している会社や個人事業主が申告書に添付すべき明細書についてご説明します。

中小企業倒産防止共済とは

共済の目的

中小企業倒産防止共済(経営セーフティ共済)とは、万が一取引先が倒産した場合の連鎖倒産等を防ぐ目的で創設された制度で、独立行政法人・中小企業基盤整備機構(以下「中小機構」)が運営しています。

取引先が倒産し、売掛金などの回収が困難になった場合に、無担保・無保証・無利子で掛金総額の10倍まで(最高8,000万円)の借入をすることが可能です。

掛金は全額経費にできる

倒産防止共済の最大の魅力は節税効果です。

法人であれば掛金の全額を損金に、個人事業主であれば掛金の全額を必要経費にすることができるためです。

掛金は月額5,000円から200,000円の範囲内で自由に設定できます(5,000円単位)ので、最大で年間240万円を経費にすることが可能です。

ただし、掛金の積立限度額は800万円ですので、もし月額20万円で加入した場合には、加入から40ヵ月で上限に達し、それ以降は掛金を支払うことができません。

また、40ヵ月以上納めていれば解約した場合でも掛金が100%戻ってきますが、支払ったときに全額経費にしていますので、解約返戻金は全額収入計上することになります。

申告書へ添付する明細書

法人の場合

別表10(6)

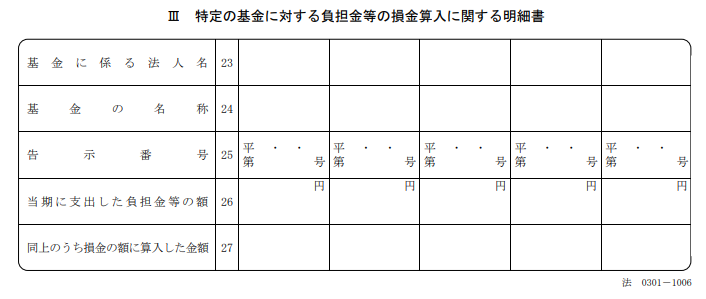

法人が支払った掛金を損金に算入する場合には、法人税の申告書に「別表10(6)Ⅲ 特定の基金に対する負担金等の損金算入に関する明細書」を添付します。

明細書には、

- 基金に係る法人名 … 独立行政法人中小企業基盤整備機構

- 基金の名称 … 中小企業倒産防止共済

- 告示番号 … (空欄でOK)

- 当期に支出した負担金等の額 … 〇〇円(支払った掛金)

- 同上のうち損金の額に算入した金額 … 〇〇円(支払った掛金)

と記入します。

適用額明細書

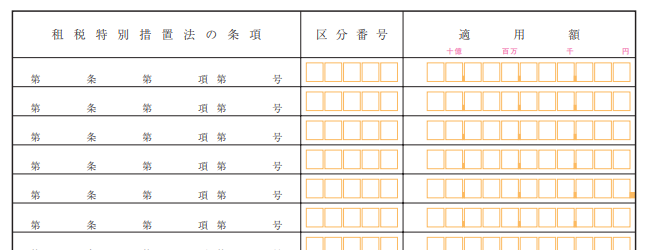

また、倒産防止共済掛金の損金算入は租税特別措置法による特例ですので、「適用額明細書」の添付も必要となります。

こちらの明細書には、

- 租税特別措置法の条項 … 第66条の11第1項

- 区分番号 … 00374

- 適用額 … 〇〇円(支払った掛金)

と記入します。

個人事業主の場合

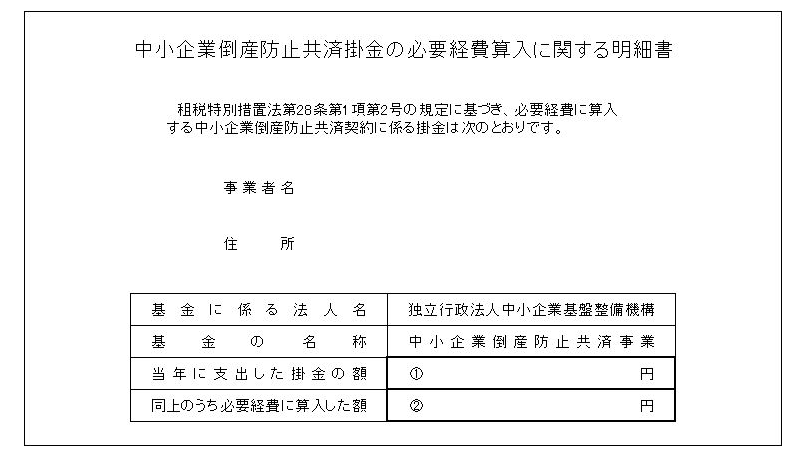

個人事業主が支払った掛金を事業所得の必要経費に算入する場合にも、所得税の確定申告書に明細書を添付する必要がありますが、書式は任意です。

なお、中小機構のホームページではサンプルとして「中小企業倒産防止共済掛金の必要経費算入に関する明細書」を公表しています。

明細書を作成する際には、こちらの書式を参考にするとよいでしょう。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。