新様式公表。個人が経営セーフティ共済掛金を経費にするための明細書

ポイント:経営セーフティ共済に加入している個人事業主が掛金を必要経費にしたい場合、令和3年からは確定申告書へ新様式の明細書を添付することが必要。

こんにちは。税理士の関田です。

経営セーフティ共済(中小企業倒産防止共済)は支払った掛金の全額を経費にできるため、本来の趣旨とは別に、節税を目的として加入するケースも多い制度です。

ただし、全額が経費になるのはあくまで税務上の「特例」措置のため、申告にあたっては添付書類にて”特例適用の意思表示”をしなければなりません。

法人については従来から添付書類(別表)が用意されていましたが、今回、これまで明らかでなかった個人事業主の場合の添付書類が公表されましたので解説します。

掛金を経費にするには申告書に明細書の添付が必要

経営セーフティ共済の掛金は、法人であればその全額を損金に、個人事業主であればその全額を必要経費に算入することが可能です。

ただし、そのためには一定の書類を申告書に添付する必要があります。

法人の場合は次の書類です(令和3年10月現在)。

⇒ 国税庁HP『別表10(7)Ⅲ・特定の基金に対する負担金等の損金算入に関する明細書』

一方、個人事業主の場合、かつては書式が任意となっており、実務上は中小機構のHPでサンプルとして公表されていた『中小企業倒産防止共済掛金の必要経費算入に関する明細書』を添付する等の対応がなされていました。

個人事業主用に公表された新様式

しかしながら、実際の所得税申告では書類の添付がないにもかかわらず必要経費に算入されているケースも多かったようで、今回ようやく、国税庁のHPにて正式な添付書類の様式が公表されました。

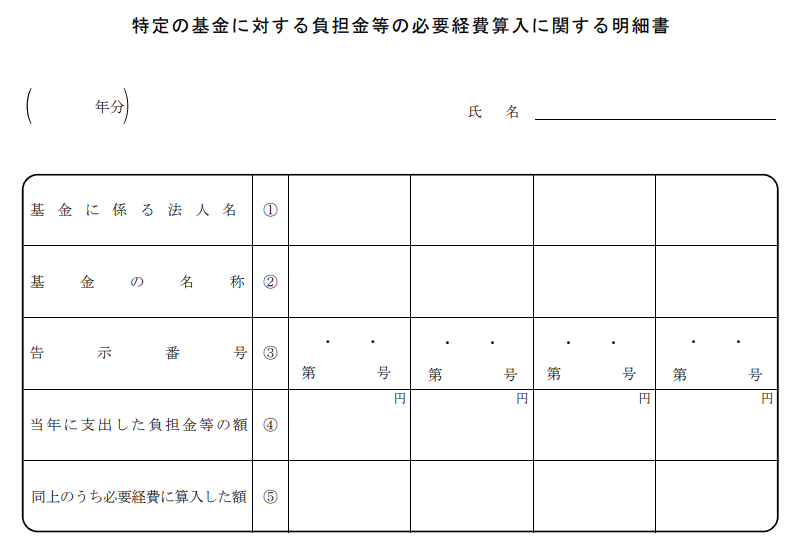

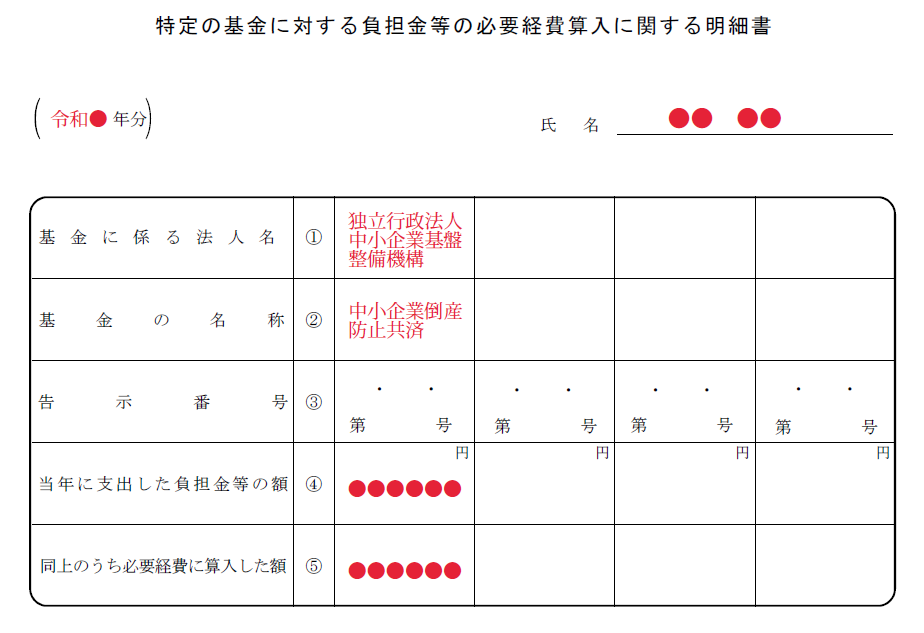

⇒ 国税庁HP『特定の基金に対する負担金等の必要経費算入に関する明細書』

様式自体は、法人税の別表の内容とほとんど同じです。

新様式の記載例

新様式の明細書には、

①基金に係る法人名 … 独立行政法人中小企業基盤整備機構

②基金の名称 … 中小企業倒産防止共済

③告示番号 … (空欄)

④当期に支出した負担金等の額 … 〇〇円(支払った掛金)

⑤同上のうち必要経費に算入した額 … 〇〇円(支払った掛金)

と記入します。

まとめ

個人事業主が加入する経営セーフティ共済については、掛金拠出時や解約時の申告処理が適正に行われていないケースが多いようで、会計検査院から問題視されてます。

今後は税務署の目もより厳しくなることが予想されますのでご注意ください。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。