消費税の経費計上(収入計上)時期。税込経理の場合・税抜経理の場合

ポイント:消費税の納税額(還付額)は原則として翌年度に申告書を提出した時点で経費(収入)にするが、当年度に未払計上(未収計上)することも可能。

こんにちは。税理士の関田です。

2度にわたる延期を経て、消費税の8%から10%への増税がようやく実施されるとともに、新たに軽減税率制度がスタートしました。

そこで今回は、消費税の課税事業者である法人や個人事業主について、

- 納める消費税はいつの時点で損金(必要経費)となるのか?

- 逆に還付となった消費税はいつの時点で益金(収入金額)となるのか?

をまとめてみました。

目次

納付消費税の損金(必要経費)計上時期

税込経理方式の場合

原則:申告書を提出した日

税込経理方式の場合、納める消費税を「租税公課」として損金(必要経費)に算入することになりますが、そのタイミングは原則として『消費税申告書の提出日』とされています。

つまり、翌年度になってから経費に計上するということです。

特例:未払計上した日

ただし、納付すべき消費税の額を「未払金」として計上した場合には、『未払計上した日』の損金(必要経費)にすることが認められています。

特例的な取扱いではありますが、こちらの方が早く経費にできる(=当年分の税金が減る)ため、実務上は節税的な観点から未払計上を行うケースが少なくありません。

税抜経理方式の場合

税抜経理方式の場合には、売上とともに預かった消費税を「仮受消費税等」として、経費とともに支払った消費税を「仮払消費税」として処理し、「仮受消費税等」から「仮払消費税等」を控除した差額を納めるため、損金(必要経費)に算入する金額は基本的には発生しないことになります。

ただし、端数処理の関係で『数円~数千円』程度の差額が生じる場合があり、これは差額が生じた年分の「雑収入(雑損失)」として処理します。

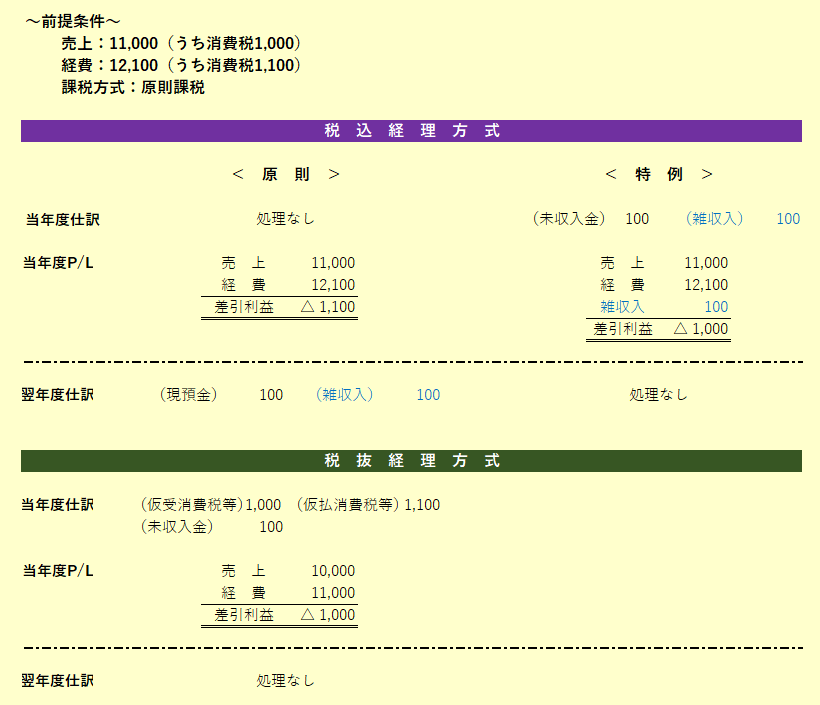

具体例

上記について、具体例を用いて図解してみます。

還付消費税の益金(収入金額)計上時期

税込経理方式の場合

原則:申告書を提出した日

税込経理方式の場合、還付される消費税を「雑収入」として益金(収入金額)に算入することになりますが、そのタイミングは原則として『消費税申告書の提出日』とされています。

つまり、翌年度になってから収入に計上するということです。

特例:未収計上した日

ただし、還付される消費税の額を「未収入金」として計上した場合には、『未収計上した日』の益金(収入金額)にすることが認められています。

税抜経理方式の場合

税抜経理方式の場合には、売上とともに預かった消費税を「仮受消費税等」として、経費とともに支払った消費税を「仮払消費税」として処理し、「仮払消費税等」から「仮受消費税等」を控除した差額が還付されるため、益金(収入金額)に算入する金額は基本的には発生しないことになります。

ただし、端数処理の関係で『数円~数千円』程度の差額が生じる場合があり、これは差額が生じた年分の「雑収入(雑損失)」として処理します。

具体例

上記について、具体例を用いて図解してみます。

簡易課税で税抜経理方式を採用している場合は?

簡易課税制度を選択している場合には税込経理方式を採用するのが一般的ですが、何らかの理由で税抜経理方式を採用するケースもゼロではありません。

簡易課税で税抜経理の場合、売上とともに預かった消費税に一定割合(みなし仕入率)を乗じて仕入控除税額を計算するため、「仮受消費税等」から「仮払消費税等」を控除した金額と実際の納付税額には差額が生じるのが通常です。

この差額については、差額が生じた年分の「雑収入(雑損失)」として処理することになります。

まとめ

上記はあくまでごく一般的な取扱いを示したものですが、実務上はもっと複雑な処理を求められるケースが少なくありません。

たとえば、非課税売上の多い事業者(不動産業など)が固定資産を購入した場合の控除対象外消費税額等の処理など…。

後々税務調査で問題にならないよう、手に余るような複雑な案件に出くわした際には税理士に相談することをお勧めします。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。