消費税の簡易課税制度を事後選択できる特例。「困難な事情」とは?

ポイント:2019年10月1日から2020年9月30日までの日を含む課税期間については簡易課税の事後選択が可能。なお、区分経理が「困難な事情」は程度を問わない。

こんにちは。税理士の関田です。

2019年10月から消費税の軽減税率制度が導入されたことにより、消費税の課税事業者にとってはこれまで以上に経理処理が煩雑になりました。

売上の中に8%と10%が混在する小売店や飲食店はもちろん、売上はすべて10%であっても経費の中に軽減税率対象のものがあれば経理作業の負担は確実に増えることになります。

もっとも、消費税の簡易課税制度を選択している場合は、軽減税率導入後も売上にかかる消費税だけを気にしていれば良いわけですが、簡易課税制度の選択届出書はあくまで「事前提出」が大原則。

ただし、今回の軽減税率制度導入に伴い、経過措置として一定期間に限り「事後提出=後出し」も認められています。

目次

簡易課税制度とは

簡易課税制度の仕組み

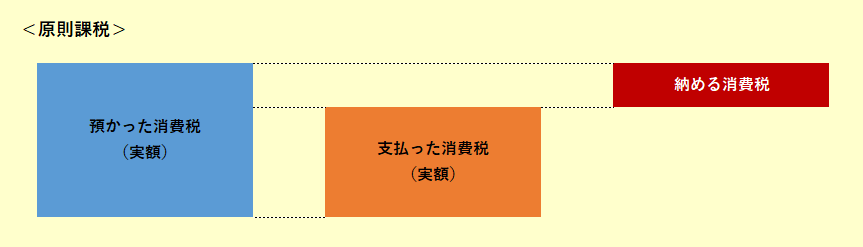

事業者が納める消費税は原則として、売上に対して「預かった消費税」と経費に対して「支払った消費税」との差額となります。

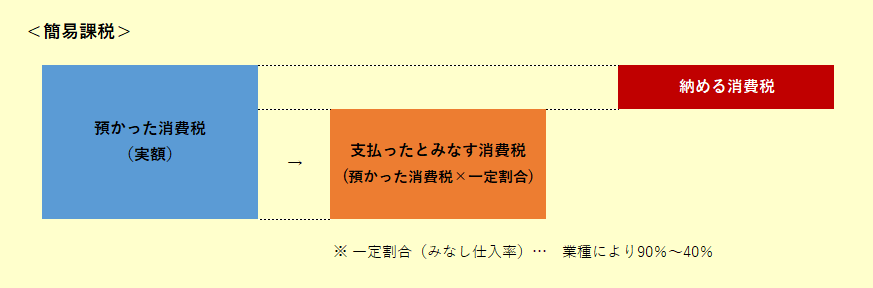

これに対し、消費税の簡易課税制度を選択している事業者が納める消費税は、売上に対して「預かった消費税」のうち一定割合分です。

もう少し正確に言うと、「預かった消費税」に対して業種に応じた一定割合(=みなし仕入率)を乗じた金額を「支払ったとみなす消費税」とし、その差額を納めることになります。

簡易課税の場合、「預かった消費税」だけをきちんと集計すれば納めるべき消費税を計算することができるため、「支払った消費税」については集計(区分経理)する必要がないわけです。

簡易課税制度を適用するための条件

ただし、どんな事業者でも簡易課税制度を使って消費税を計算できるわけではありません。

まず、基準期間(2年前)の課税売上高が5,000万円以下であることが大前提です。

そのうえで、簡易課税制度の適用を受けようとする課税期間が始まる日の前日までに「消費税簡易課税制度選択届出書」を税務署に提出していなければなりません(ただし、開業初年度の場合は課税期間中に提出すれば適用可)。

簡易課税制度の事後選択の特例

軽減税率制度スタートから一定期間は”後出し”もOK

上記のとおり、簡易課税制度の選択届出書は原則として”後出し”が認められていませんが、消費税の軽減税率制度の導入にあたり、「支払った消費税」を税率ごとに区分経理することについて困難な事情がある事業者については、一定期間に限り届出書の事後提出が認められています。

『区分経理ができると思っていたものの、いざやってみたらやっぱり無理だった』という事業者を救済するための時限措置です。

事後選択が認められる期間

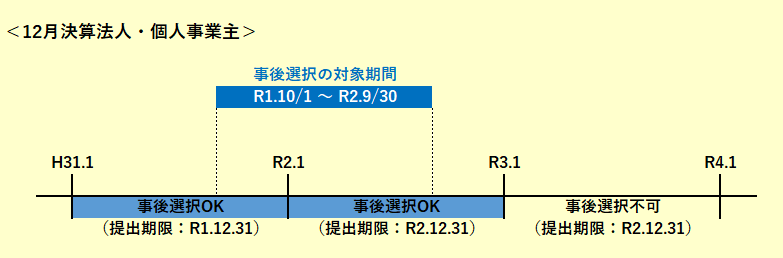

「消費税簡易課税制度選択届出書」の事後提出が認められるのは、令和元年10月1日から令和2年9月30日(2019年10月1日から2020年9月30日)までの日を含む課税期間です。

上記の対象期間中の日が1日でも含まれている課税期間が事後選択可能な期間とされ、届出書の提出期限はその課税期間の末日となります。

たとえば、12月決算法人や個人事業主の場合、対象期間は『H31.1.1~R1.12.31』と『R2.1.1~R2.12.31』にまたがっているため、これら2つの年度(課税期間)では簡易課税制度の事後選択が可能です。

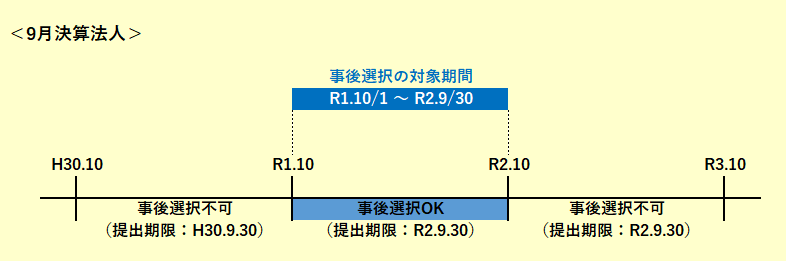

ただし、9月決算法人の場合は、対象期間と事業年度(課税期間)が完全にシンクロしてしまっているため、『R1.10.1~R2.9.30』の1事業年度(課税期間)しか特例の対象となりません。

特例が適用される「困難な事情」とは?

簡易課税制度の事後選択の特例は、あくまで「支払った消費税」を税率ごとに区分経理することについて困難な事情がある事業者を対象としています。

そう聞くと、適用のハードルは高いのでは?と思われるかもしれませんが、消費税の軽減税率制度に関する取扱通達によれば「その困難の度合いを問わず」適用することができるとされています。

したがって、『税率の区分が困難だ』と経理担当者が感じれば基本的には適用が認められるものと考えられます。

実際、改定された届出書の様式を見ると「困難な事情のある事業者に該当する」の欄にチェックを付けるだけでよく、特に具体的な事情の記載までは求められていません(下の画像の『ニ』)。

ただし、調整対象固定資産や高額特定資産の仕入により簡易課税の適用制限期間中の事業者がこの特例の適用を受けようとする場合は「著しく困難な事情」があることが条件とされています(上の画像の『ホ』)。

こちらはかなりハードルが高く、例えばアパート建築の際の消費税還付(一時期流行した自販機スキームなど)を行った直後の適用はまず認められません。

⇒ 過去ブログ 『調整対象固定資産と高額特定資産の違い。消費税還付スキームの変遷』

まとめ

前述の通り、「困難な事情」のハードルはかなり低く設定されているため、実際には区分経理ができなくはない場合でも、単に『前期末までに届出書を出し忘れた』『今期は原則課税よりも簡易課税の方が納税額が少なく済みそうだ』といった理由で特例を使うケースも出てくるかとは思います。

ただし、簡易課税は一度選択すると”2年間は強制適用”されますので、翌年の納税額まで予測したうえで適用するかどうかの判断を行う必要があります。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。