個人事業主が加入する建物更生共済の経理処理と税務。満期解約時・編

ポイント:建物更生共済の満期共済金・解約返戻金は一時所得の対象となる。なお、払込済み掛金のうち事業所得等の経費にした金額は、一時所得の計算上は経費にできない。

こんにちは。税理士の関田です。

前回は、事業所得や不動産所得のある個人事業主が農協(JA)の建物更生共済(通称”建更”)の掛金を支払った場合の経理処理・税務上の取扱いについて解説しました。

続いて今回は、共済契約が満期になった場合・中途解約した場合の取扱いについて解説したいと思います。

満期共済金・解約返戻金を受け取ったとき

事業所得や不動産所得ではなく「一時所得」の収入に

JA建更の共済掛金支払時には掛金のうち「必要経費・損金対象額」を事業所得や不動産所得の必要経費として処理するため、満期共済金や解約返戻金については同所得の収入金額として処理するものと思われるかもしれません。

しかしながら、個人事業主が加入する建更の満期共済金等についても、自宅・家財に対する建更の満期共済金や生命保険の満期返戻金などと同様、一時所得の収入金額として取り扱われます。

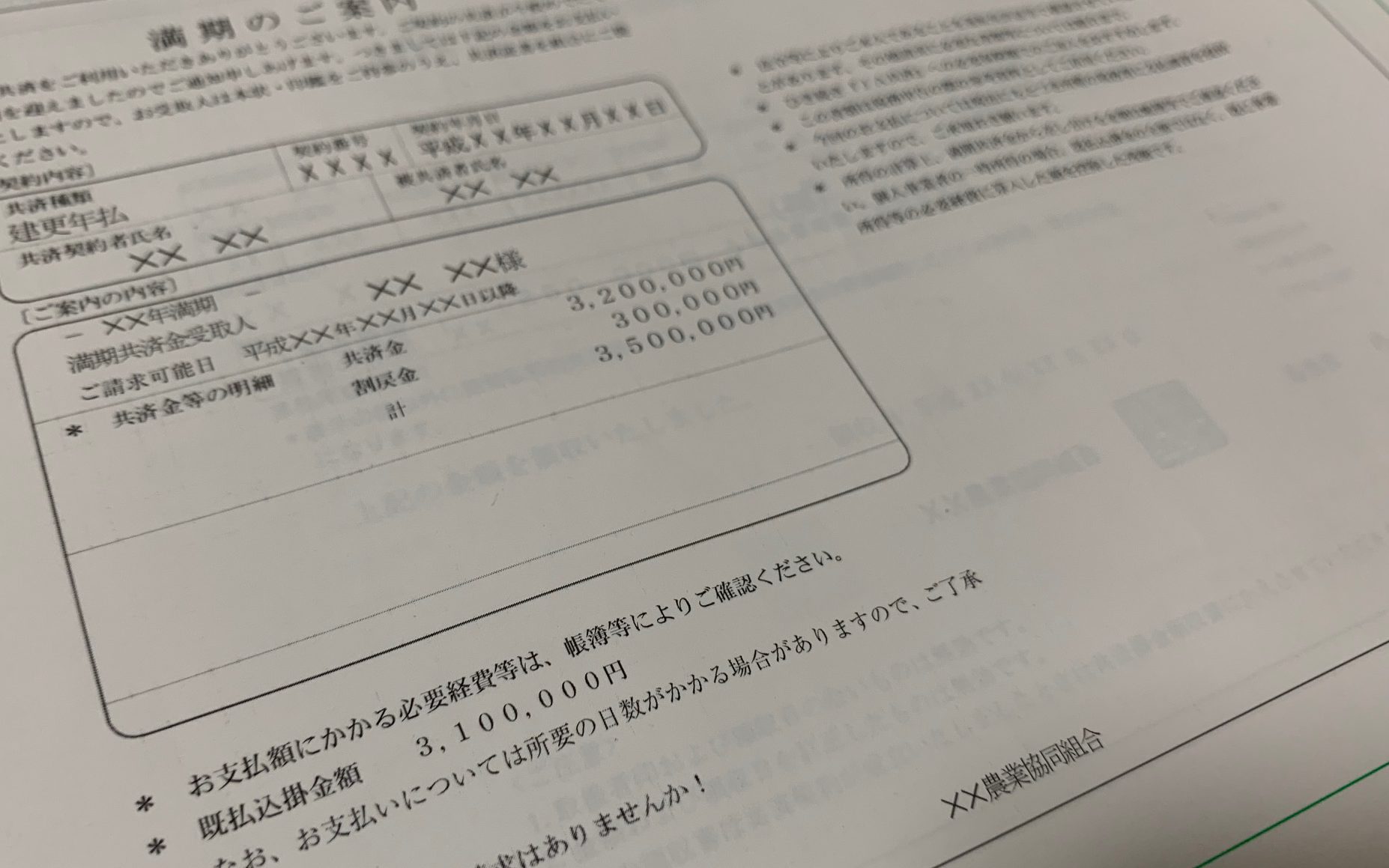

満期・解約時にはJAから満期共済金や解約返戻金の通知書が送られてきますので、まずは通知書をお手元に用意しましょう。

具体的な経理処理

満期共済金・解約返戻金は事業所得や不動産所得には影響を与えませんので、経理処理自体はそれほど難しくありません。

たとえば、満期に伴い400万円(うち共済金:360万円、割戻金:40万円)を受け取ったケースで、満期時の帳簿に

- 保険積立金(積立部分の累計):3,000,000円

- 配当積立金(割戻金の累計):350,000円

が残っていた場合の仕訳は以下のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 現金・預金 | 4,000,000 | 保険積立金 | 3,000,000 |

| 配当積立金 | 350,000 | ||

| 事業主借 | 650,000 |

『保険積立金』と『配当積立金』の帳簿残高は全額取り崩し、差額(差益)は『事業主借』で処理します。

なお、掛金支払時に積立部分や割戻金を資産計上していなかった(『事業主貸』で処理していた)場合には、受取った金額を全額『事業主借』で処理することになります。

一時所得の計算

一方、一時所得の計算は少々厄介です。

一時所得の計算式は

収入金額 - 必要経費 - 特別控除額(最高50万円)= 一時所得の金額

となっており、さらにこの一時所得を1/2した金額を他の所得と合算して税額を計算することになります。

一般的な生命保険などの満期・解約時には、満期保険金・解約返戻金を「収入金額」に、満期保険金の通知書等に記載されている払込済み保険料の累計額を「必要経費」にあてはめて計算すれば問題ありません(差益が50万円以下であれば一時所得は発生せず)。

しかし、事業用の建更の場合には、払込済み掛金のうち「必要経費・損金対象額」は既に事業所得や不動産所得の経費にしてしまっているため、一時所得の経費として控除することはできません(二重で経費にはできない)。

つまり、一時所得の計算上収入から控除できるのは、

- 払込済み掛金のうち積立部分の累計

- 収入計上した割戻金の累計

だけとなります。

<上記具体例による一時所得の計算方法>

① 総収入金額:4,000,000円

② その収入を得るために支出した金額:

3,000,000円(保険積立金)+ 350,000円(配当積立金)= 3,350,000円

③ 特別控除額:500,000円

④ 一時所得:① - ② - ③ = 150,000円

⇒ 課税対象額:150,000円 × 1/2 = 75,000円

なお、満期共済金等の通知書に記載されている「既払込掛金額」にはすでに事業所得や不動産所得で経費にした金額も含まれていますので、くれぐれもそのまま一時所得の経費として控除しないよう気を付けましょう。

また、掛金支払時に積立部分や割戻金を資産計上していなかった場合には、JAに問い合わせて「既払込掛金額」の内訳を調べてもらう必要があります。

契約転換により共済契約を継続する場合は注意

JAの建更については満期時に満期共済金を受取らず、契約転換により共済契約を継続するケースも少なくありません。

この場合、満期共済金は転換後の共済契約の掛金に充当されることになりますが、共済金を受取らないため一時所得が発生していることを忘れがちです。

税務上は、満期共済金を一旦受け取ったうえで、改めてその共済金を原資として掛金を支払ったものと考えますので、差益が50万円以上出る場合には一時所得の申告を行わなければなりません。

また経理処理についても、契約転換前の保険積立金・配当積立金の残高を全額取り崩し、新たに転換後の契約に係る積立金を計上し直す必要があるなど、かなり複雑な仕訳を要求されます。

契約転換を行った場合には、転換後の共済証書をよく読んで正しい処理を行うようにしましょう。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。