中古建物の購入直後のリフォームと減価償却。耐用年数の算出方法は?

ポイント:中古資産の取得に際して行った「資本的支出」がその中古資産の「取得価額の50%」を超える場合、簡便法による耐用年数は使えない。

こんにちは。税理士の関田です。

中古資産を購入した場合、法定耐用年数よりも短い期間で減価償却を行うことができます。

新品と比べると使える期間が短いので、当然といえば当然です。

では、購入直後に使用可能期間を延ばしたり資産価値を増加させるような支出(資本的支出)を行った場合でも、同じように短い耐用年数で減価償却を行うことはできるのでしょうか?

目次

中古資産の簡便法による耐用年数

中古資産を取得した場合の減価償却費の計算では、その資産を事業の用に供したとき以降の使用可能期間を見積り、これを耐用年数とすることができます。

ですが、使用可能年数を見積もることは容易ではありませんので、実務上は以下の「簡便法」により算定した年数を耐用年数として計算するのが一般的です。

<簡便法による中古耐用年数>

① 法定耐用年数の全部を経過している場合

法定耐用年数 × 20%(1年未満の端数切捨)

② 法定耐用年数の一部を経過している場合

法定耐用年数 - 経過年数 + 経過年数 × 20%(1年未満の端数切捨)

※上記により計算した年数が2年に満たない場合は2年とする

よく「4年落ちの普通乗用車は2年で償却できる」と言われるのは、上記②の算式に当てはめると、

6年 - 4年 + 4年 × 20% = 2.8年 → 2年

となるためです(定率法の場合、耐用年数2年でも実際は1年で償却できてしまうのですが)。

中古資産の購入直後に資本的支出を行った場合の耐用年数

さて、中古の建物を購入した直後にリフォーム(資本的支出)を行った場合、リフォーム代を「修繕費」として一発で経費計上することはできず、建物の取得価額にプラスしたうえで「減価償却費」として毎年少しずつ経費にしていきます。

では、その際に使用する耐用年数は、先にご説明した「簡便法」による耐用年数で問題ないのでしょうか?

「資本的支出 ≦ 取得価額×50%」の場合

『資本的支出』の価額が中古建物の『取得価額の50%相当額』以下の場合には、「簡便法」により算出した耐用年数を使用することができます。

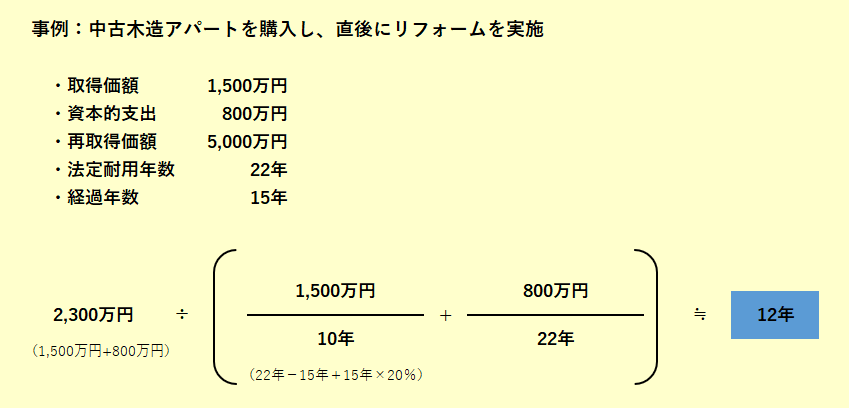

「取得価額×50% < 資本的支出 ≦ 再取得価額×50%」の場合

『資本的支出』の価額が、中古建物の『取得価額の50%相当額』を超えるものの、その中古建物の『再取得価額の50%相当額』以下である場合には、「簡便法」による耐用年数が使用できない代わりに、以下の計算式により算出した年数を耐用年数とすることが認められています。

なお、ここで新たに出てきた『再取得価額』というワードの意味ですが、”その中古建物を新築した場合の建築費” のこととお考え下さい。

算式を見ただけでは分かりにくいので、事例でご説明しましょう。

簡便法による耐用年数(10年)よりは少し長いですが、法定耐用年数(22年)よりはだいぶ短くなりますね。

「再取得価額×50% < 資本的支出」の場合

『資本的支出』の価額が中古建物の『再取得価額の50%相当額』を超える場合には、ほとんど新築と変わらないことから、法定耐用年数を適用しなければなりません。

まとめ

今回は建物を例にご説明しましたが、機械や自動車を購入して資本的支出を行った場合も同様の考え方となります。

「簡便法」は便利だが万能ではない、ということを頭に入れておきましょう。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。