不動産収入は持続化給付金の対象となるか?個人の場合・法人の場合

ポイント:個人オーナーの不動産収入は給付金の対象外だが、法人オーナーの不動産収入は給付金の対象となる。

こんにちは。税理士の関田です。

新型コロナウイルスの感染拡大により影響を受けた事業者を支援する「持続化給付金」の申請受付が2020年5月1日よりスタートしました。

2020年中に前年同月比で事業収入(売上)が50%以上減少した月がある場合、中小法人であれば最大200万円、個人事業主であれば最大100万円が支給されますが、なにせ急造された制度だけにツッコミどころ満載。

コールセンターも回線パンク気味で、情報が錯綜している状況ですが、個人的に気になっているのは「アパート・マンション大家さんの不動産収入も給付対象となるのか?」についてです。

個人事業主の不動産収入は?

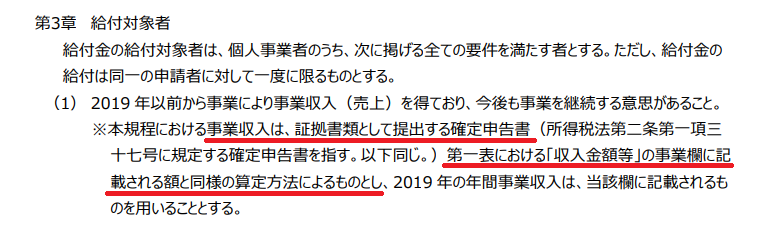

個人で不動産賃貸業を行っている場合、不動産収入は持続化給付金の対象外とされています(2020年5月4日時点)。

『持続化給付金申請規程(個人事業主等向け)』によれば、個人の「事業収入」とは、所得税の確定申告書第1表左上の「収入金額等」のうち「事業」欄に記載されるもの(営業等・農業)と同じであるとされているためです。

つまり、「事業所得」の収入だけが対象となり、「不動産所得」の収入は対象外ということになります。

なお、個人の不動産賃貸業には、

- 事業的規模(いわゆる”5棟10室基準”を満たす規模)

- 事業的規模以外

の2種類がありますが、どちらも所得の種類としては「不動産所得」ですので、たとえ事業的規模であっても給付金の対象外です。

ただし、個人の不動産オーナーからは早くも不満の声が多数上がっており、今後の状況によっては追加で対象とされる可能性もゼロではありません。

法人の不動産収入は?

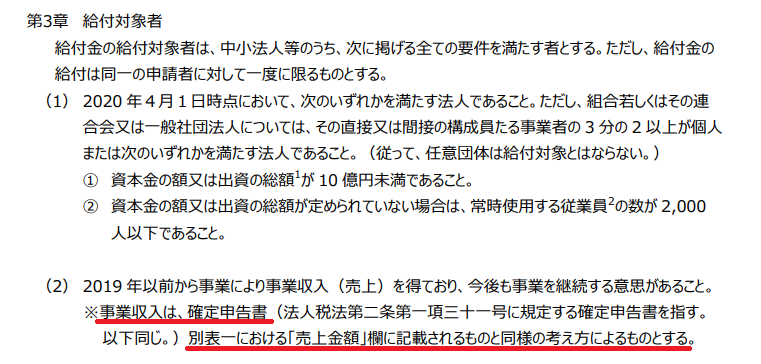

一方、法人で不動産賃貸業を行っている場合、不動産収入は持続化給付金の対象となります。

『持続化給付金申請規程(中小法人等向け)』によれば、法人の「事業収入」とは、法人税の申告書別表1右上の「売上金額」欄に記載されるものと同じであるとされています。

一般的には損益計算書の一番上の「売上高」=「事業収入」ということになり、不動産収入も除外されていません。

つまり、たとえ同族経営の不動産管理会社であっても、売上(賃料収入)が前年同月比で半減した月があれば給付対象となる可能性があります。

ただ、これについては色々と思うところが。。

(以下、個人的な見解です)

まず、個人の不動産オーナーとの不公平感について。

たとえ全く同じ規模の不動産賃貸業であっても、個人だと対象外、法人であれば最大200万円も支給される(可能性がある)というのはいかがなものかと。

じゃあ個人も含め、不動産賃貸業をすべて対象にすればいいのかといえば、そう単純なことでもありません。

不動産賃貸業と聞くと、「家賃収入や地代収入が突然50%以下になることなんて滅多にないでしょ?」と思われるかもしれませんが、物件を売却してしまえば話は別です。

複数の物件を所有しているオーナーが、そろそろ手放そうかと考えていた一部の物件をこの機会に売却して、給付金を申請してみようと思うかもしれません。

あくまで ”新型コロナウイルス感染症拡大の影響等により” 売上が減少した事業者を支援するための制度ですので、売却した場合はそもそも給付対象になるかどうか怪しいところですが、たとえば「コロナウイルスの影響により不動産市況が悪化する前に急いで売却した」などの理由は果たして対象となるのでしょうか?

ほかにも、節税対策で設立した同族の不動産管理会社であれば、たとえ第三者に物件を売却しなくとも、

- いったん個人から法人に売却した建物を個人が買い戻す

- 個人の物件を一括借上(サブリース)している法人が、一括借上をやめる

- もう一つ法人を設立して収入を移転させる

など、意図的に不動産収入を減らす方法もないわけではありません。

さすがにここまでやると「不正受給」にあたる可能性が高いと思いますが、この混乱に乗じて・・・と考える人がいないとも限らず。。

というわけで、飲食店ビルなどを所有していて自然に収入が半減してしまった場合は別としても、不動産管理会社で給付金申請をお考えの方は、形式基準はもちろん、制度の趣旨からも自らが給付対象となるかどうかを慎重に判断されることをお勧めいたします。

まとめ

現時点(2020年5月4日)では、不動産賃貸業については、

- 個人事業主 ⇒ ✖

- 法人 ⇒ 〇

となっていますが、情勢次第では取り扱いが変わる可能性もあります。

定期的に最新の情報をチェックするようにしましょう。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。