個人事業主が加入する建物更生共済の経理処理と税務。掛金支払時・編

ポイント:個人事業主が支払った建物更生共済の掛金のうち経費にできるのは「必要経費・損金対象額」のみ。割戻金がある場合は収入計上する。

こんにちは。税理士の関田です。

事業所得や不動産所得のある個人事業主が、事務所・店舗・アパートなどを対象に農協(JA)の建物更生共済(通称”建更”)へ加入している場合、その掛金や共済金に関する経理処理は一筋縄ではいきません。

なぜなら、通常掛け捨てとなっている一般的な火災保険と違い、建更の掛金には積立部分が含まれているからです。

個人事業主の建更に関する経理処理・税務上の取扱いについて、「掛金支払時」と「満期・解約時」に分けて解説したいと思います。

まず今回は、共済掛金を支払った場合について。

目次

共済掛金を支払ったとき

経費になるのは「必要経費・損金対象額」だけ

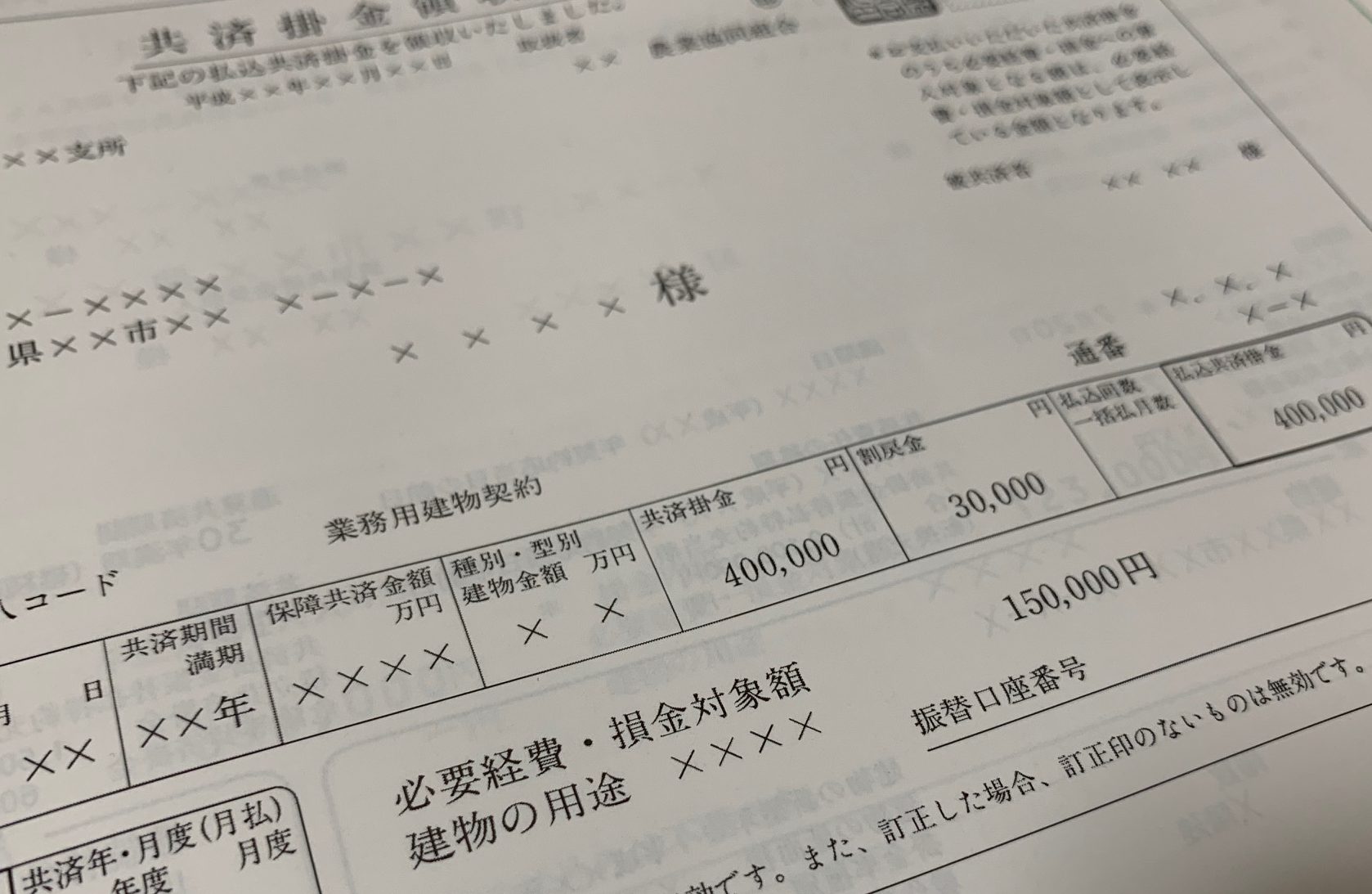

JA建更の共済掛金を処理する際には共済掛金領収書が必要となります。

領収書には払い込んだ「共済掛金」のほか「必要経費・損金対象額」が記載されていますが、事業所得や不動産所得の経費にできるのは「必要経費・損金対象額」だけです。

「共済掛金」と「必要経費・損金対象額」との差額は積立部分(将来戻ってくるお金)ということになります。

なお、初年度については積立部分がゼロ(共済掛金=必要経費・損金対象額)の場合もありますが、2年目以降は積立部分が発生しますので、毎年必ず領収書をチェックしましょう。

具体的な経理処理

たとえば、特に前納等を行わず年払いで30万円の掛金を支払い、共済掛金領収書に

- 共済掛金:300,000円

- 必要経費・損金対象額:120,000円

と記載があった場合の仕訳は以下のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 損害保険料 | 120,000 | 現金・預金 | 300,000 |

| 保険積立金 | 180,000 |

なお、積立部分については『保険積立金』ではなく『事業主貸』でも構いませんが、満期・解約時にそれまでの積立金額の総額を把握する必要があるため『保険積立金』として資産計上しておくのが理想的です。

店舗併用住宅の場合

店舗併用住宅やオーナールーム付きの賃貸マンションなど、物件全てを事業の用に供していない場合には、共済掛金を事業割合で按分する必要があります。

たとえば、上記の具体例で、もし共済の対象物件が「1F:店舗(50%)・2F:住居(50%)」の店舗併用住宅だった場合の経理処理は以下のとおりです。

| 借方 | 金額 | 貸方 | 金額 |

| 損害保険料 | 60,000 | 現金・預金 | 300,000 |

| 保険積立金 | 90,000 | ||

| 事業主貸 | 150,000 |

共済掛金「300,000円」のうち50%の「150,000円」は事業と関係ない住宅に係る掛金のため『事業主貸』で処理することになります。

なお、住宅に係る掛金については地震保険料控除の対象となる可能性がありますが、控除証明書に記載されている証明額には店舗部分の金額も含まれているため、こちらも事業割合で按分して住宅部分の金額のみを控除する必要があります。

割戻金がある場合は?

割戻金は収入計上

共済掛金領収書に「割戻金」が記載されている場合もあります。

割戻金とは、保険会社の契約者配当金に相当するもので、通常は満期・解約までは受け取らずに据え置かれます。

この割戻金については、事業所得や不動産所得の収入として計上しなければなりません。

具体的な経理処理

たとえば、特に前納等を行わず年払いで30万円の掛金を支払い、共済掛金領収書に

- 共済掛金:300,000円

- 必要経費・損金対象額:120,000円

- 割戻金:40,000円

と記載があった場合の仕訳は以下のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 損害保険料 | 120,000 | 現金・預金 | 300,000 |

| 保険積立金 | 180,000 | ||

| 配当積立金 | 40,000 | 雑収入 | 40,000 |

なお、割戻金を『雑収入』とせず『損害保険料』からマイナス( 120,000円 △ 40,000円 = 80,000円 )する処理をしても結果的に損益は同じですが、本来の処理はあくまで収入計上となります。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。