土地取得の借入金利子による不動産所得の赤字は切捨。黒字化するには?

ポイント:土地を取得するための借入金利子による不動産所得の赤字は他の所得と損益通算できない。赤字になりそうな場合は「黒字化テクニック」を使うべし。

こんにちは。税理士の関田です。

こんにちは。税理士の関田です。

アパート・マンション経営をしていて不動産所得が赤字となった場合、通常であれば他の所得(給与所得など)と相殺することができ、所得税や住民税が安くなります(これを「損益通算」といいます)。

しかし、いくつかのケースでは、不動産所得の赤字を他の所得と通算することが認められていません。

今回は代表的なケースとして、「土地を取得するための借入金利子」がある場合の損益通算の特例について解説します。

目次

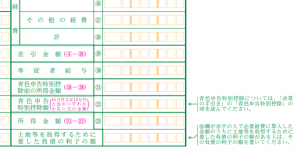

土地取得のための借入金利子により不動産所得が赤字となった場合

赤字は他の所得と通算できず切り捨てとなる

アパート・マンション経営を行っている大家さんについて、

- 不動産所得(収入金額-必要経費)を計算した結果、損失金額が生じた場合で、

- 必要経費の中に「土地を取得するための借入金利子」があるときは、

損失金額のうち「土地を取得するための借入金利子」により生じた部分については、他の所得と相殺(損益通算)することができず切り捨てとなります。

①不動産所得の損失金額

②土地を取得するための借入金利子

… のうちいずれか少ない金額 → 生じなかったものとされる(損益通算できない)

具体例①

- 収入金額 800万円

- 必要経費 950万円(うち、土地取得に係る借入金利子100万円)

①不動産所得の損失金額 800万円 - 950万円 = 150万円(△)

②土地を取得するための借入金利子 100万円

… ① > ② → 100万円は損失切捨(150万円の損失のうち50万円が損益通算の対象となる)

土地付建物を借入金で取得した場合は?

この損益通算の特例は、あくまで「土地」を取得するための借入金があった場合に適用されるものであり、「建物」を取得するための借入金利子による赤字については損益通算可能です。

それでは、1本のローンで土地付建物を取得した場合にはどのように考えたらよいのでしょうか?

この場合、借入金はまず建物代金に充当されたものと考え、残りを土地代金に充当したものとしますので、「土地を取得するための借入金利子」は以下の算式で計算します。

<土地を取得するための借入金利子>

必要経費に計上した借入金利子 ×( 当初借入金額 - 建物の取得価額 )÷ 当初借入金額

もしフルローンで購入した場合には、単純に借入金利子を土地代金と建物代金の比で按分するのと同じ計算結果になります。

しかし、自己資金を入れている場合には、自己資金部分を土地代金に充当したことになりますので、借入金利子のうち土地取得に係る部分が少なくなります。

つまり、納税者有利になるように計算してよいということです。

具体例②

- 収入金額 800万円

- 必要経費 950万円(うち、借入金利子100万円)

- アパート購入代金 7,000万円(土地:4,000万円、建物:3,000万円)

- 当初借入金額 5,000万円

①不動産所得の損失金額 800万円 - 950万円 = 150万円(△)

②土地を取得するための借入金利子 100万円 ×(5,000万円 - 3,000万円)÷ 5,000万円 = 40万円

… ① > ② → 40万円は損失切捨(150万円の損失のうち110万円が損益通算の対象となる)

不動産所得の赤字を黒字化するためのテクニック

せっかくの赤字が他の所得と通算できず、切り捨てとなってしまうのは非常に勿体ないことです。

ここでは、不動産所得の「赤字」を是が非でも「黒字」にもっていくためのテクニックをご紹介します。

10万円以上の資産の購入はすべて資産計上する

一個当たり10万円以上の物品を購入した場合、いったん資産計上してから減価償却するのが原則ですが、青色申告を行っている場合には特例として、一個当たり30万円未満であれば全額を購入した年の必要経費にすることが可能です(中小企業者等の少額減価償却資産の特例)。

ただし、この特例を使うかどうかは任意ですので、赤字になりそうであれば30万円未満でも資産計上した方が良いでしょう。

修繕費で落とせるものもあえて資産計上する

本来は「修繕費」として全額を必要経費にできるようなケースでも、あえて資産計上してしまうという方法もあります。

資産計上すべきものを修繕費にすると税務署は文句を言ってきますが、修繕費にできるものを資産計上しても税務署はあまり文句を言いません。

未払税金を計上しない

固定資産税や不動産取得税、消費税といった税金は、年内に支払っていない分についても必要経費に計上することが可能です。

⇒ 過去ブログ 『固定資産税を経費計上する時期。法人・個人それぞれの場合を解説』

もし赤字になりそうであれば、年内に支払った分だけを必要経費に計上し、未払分は翌年支払ったときに必要経費にすると良いでしょう。

中古建物を取得した場合でも中古耐用年数を使わない

中古で取得した固定資産については、法定耐用年数よりも短い耐用年数を適用(見積法 or 簡便法)して減価償却を行うことが可能です。

しかし、たとえば耐用年数(22年)を経過した木造の居住用アパートを購入した場合、簡便法によるとわずか「4年」で償却できてしまうため、当初4年間は赤字になってしまう恐れがあります。

このような場合には、あえて簡便法による耐用年数を使わず、「法定耐用年数」または「見積法による耐用年数」を適用して償却期間を長くとることにより、赤字を回避することが可能です。

ただし、耐用年数は一度決めたら変更できません(今年は赤字だから「法定耐用年数」を使い、翌年は黒字だから「簡便法による耐用年数」を使う、ということはできません)ので、向こう数年間の損益を予測しながら慎重に決定する必要があるでしょう。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。