借地人以外が底地を買い取った場合。贈与税を回避するには?

ポイント:借地人以外が底地を買取った後地代の授受がない場合は土地所有者に贈与税がかかるが、「借地権者の地位に変更がない旨の申出書」を提出して贈与税を回避できる。

こんにちは。税理士の関田です。

こんにちは。税理士の関田です。

日本全国に約5,000万世帯ある住宅の敷地のうち、土地の所有者と家屋の所有者が異なる「借地権」となっている敷地は約2%存在します。

2%と聞くと少なく感じますが、100万世帯もあると聞くとむしろ多いと感じるかもしれません。

地主の代替わりなどにより徐々に減少傾向にはあるものの、古くからの借地はまだまだ多く残っています。

借地整理のパターンとして多いのが、地主から借地人へ底地の買い取りを打診するケースです。

その際、借地人本人”以外”が買い取る場合には、「ある手続き」を怠ると多額の贈与税が課税されることになるため注意が必要です。

目次

借地権が発生している土地について底地を買い取った場合の課税

借地人が底地を買い取った場合

借地人本人が底地を買い取った場合には、借地人が「底地+借地権=100%所有権」を所有することになるだけですので、課税上の問題は生じません。

なお、土地の登記上の名義が変わりますので、不動産取得税と登録免許税が課税されます。

借地人以外が底地を買い取った場合

借地人に底地を買い取るだけの資金がない場合、借地人以外の親族が買い取ることがあります。

たとえば、親が借地人で、子どもが底地を買い取るようなケースです。

このようなケースで、親が子に対して引き続き地代を支払う場合(賃貸借)には、

借地人:親

土地所有者(底地):旧地主 → 子

という関係となり、親の借地権はそのままです。

しかしながら、一般的には親から子に対してわざわざ地代を支払うケースは稀です。

もし、親子間で地代の授受が行われない場合(使用貸借)には、

借地人:親 → 子

土地所有者(底地):旧地主 → 子

という関係となり、借地権は親から子へ贈与されたものとして取り扱われ、子に対して贈与税が課税されます。

タダで土地を借りる「使用貸借契約」の場合には、これまでの「賃貸借契約」の時のような権利(借地権)を土地所有者に対して主張することができなくなるためです。

なお、底地を買い取った子に対してはもちろん、不動産取得税と登録免許税が課税されます。

借地人以外が底地を買い取った場合の贈与税を回避するには?

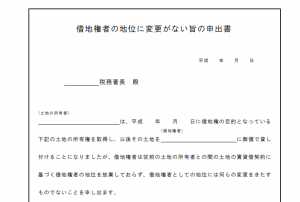

「借地権者の地位に変更がない旨の申出書」を提出

上記の例で、底地を買い取った子に贈与税が課税されないようにするには、新たな土地所有者(子)の住所地の所轄税務署に対して、借地権者(親)と土地所有者(子)の連署により「借地権者の地位に変更がない旨の申出書」を提出する必要があります。

この申出書は、

- 地代のやり取りが行われないのは「使用貸借契約」になったからではなく、「賃貸借契約」は継続しているが賃料を放棄・免除しているだけである

- したがって、借地権者は従来の「賃貸借契約」に基づく借地権者としての地位を放棄してはいない

という旨を申し出るための書類であり、この申出書を提出することで、借地権者から土地所有者に対する借地権の贈与はないものとして取り扱われます。

提出期限は、借地権者以外の者が土地(底地)を取得した後「すみやかに」となっています。

借地権者が死亡した際には借地権が相続財産となる

上記の申出書を提出した後に借地権者が亡くなった場合には、当然ながら借地権が相続財産として取り扱われ相続税の課税対象となります。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。