損益にも影響あり。法人契約の生命保険を減額した場合の経理処理

ポイント:保険金額を減額した場合、減額割合に応じて積立金額を取崩し、減額払戻金額との差額を「雑収入」もしくは「雑損失」として計上する。

こんにちは。税理士の関田です。

新型コロナウイルスの影響による業績悪化で資金繰りに窮し、節税目的で加入していた生命保険を解約する会社が増えています。

ここで初めて「節税保険」の虚しさを実感することになるわけですが、節税を謳い文句に保険商品を売りまくっていた保険会社はもとより、顧問先にムダな保険加入を勧めて代理店手数料で稼いでいた一部の会計事務所にも大いに反省してもらいたいものです(もちろん、生命保険がすべて”悪”というわけではありませんが)。

それはさておき、保険契約自体を解約まではしなくても、保険金額を減額して保険料負担を抑えたいというケースもあるでしょう。

被保険者を役員とし、契約者及び受取人を会社とする一般的な貯蓄型の生命保険について、保険金額を減額した場合の経理処理をまとめておきます。

保険金額の減額=保険の一部解約

保険金額を減額すると、貯蓄性のある生命保険の場合には「減額払戻金」を受け取ることができます。

保険金額の減額は保険契約の一部解約と同じですので、減額時点までの積立金額の一部が戻ってくるのです。

経理上、単純に保険契約を解約した場合には、貸借対照表上の積立金額(保険積立金、前払保険料等)をすべて取崩し、解約返戻金額との差額を「雑収入」もしくは「雑損失」として処理するだけでOKですが、保険金額を減額した場合には積立金額のうちいくらを取り崩せばいいのかが問題となります。

減額払戻金を受け取った場合の経理処理

保険金額を減額した場合に取り崩す積立金額は、以下の算式により計算します。

難しいことはありません。

保険金額の減額割合に応じた積立金を取り崩すだけです。

この取崩額よりも受け取った減額払戻金の方が多ければ差額を「雑収入」に、少なければ差額を「雑損失」に計上します。

具体例

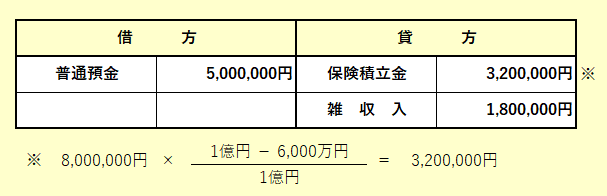

具体例として、以下の前提で保険金額を減額した場合の仕訳を示しておきます。

<前提条件>

- 減額前のB/S保険積立金:800万円

- 減額前の保険金額:1億円

- 減額後の保険金額:6,000万円

- 減額払戻金額:500万円

まとめ

保険金額を減額した場合、「雑収入」や「雑損失」の計上により損益に大きな影響が出るケースもありますので、事前に試算を行っておくことが重要です。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。