平成の納付書も使える?令和元年5月からの源泉所得税納付書の書き方

ポイント:新元号の印字された源泉所得税の納付書が配布されるのは10月以降。それまでは『平成』表記の納付書を引き続き使用できるが、「年度」欄等の記載方法に注意。

こんにちは。税理士の関田です。

4月上旬のこと、川越税務署へ相続税の申告書を提出しに行った際、せっかくなのでついでに源泉所得税の納付書を何枚かもらってきたのですが、当然ながら納付書はまだ『平成』表記のまま。

「『令和』表記の納付書はいつお目見えするんだろう?」「そもそも『平成』表記の納付書はいつまで使えるんだろう?」とふと疑問に思い調べてみたところ、まさにその答えが国税庁のHPにアップされていました。

目次

『令和』へ改元した後も『平成』の納付書は使える

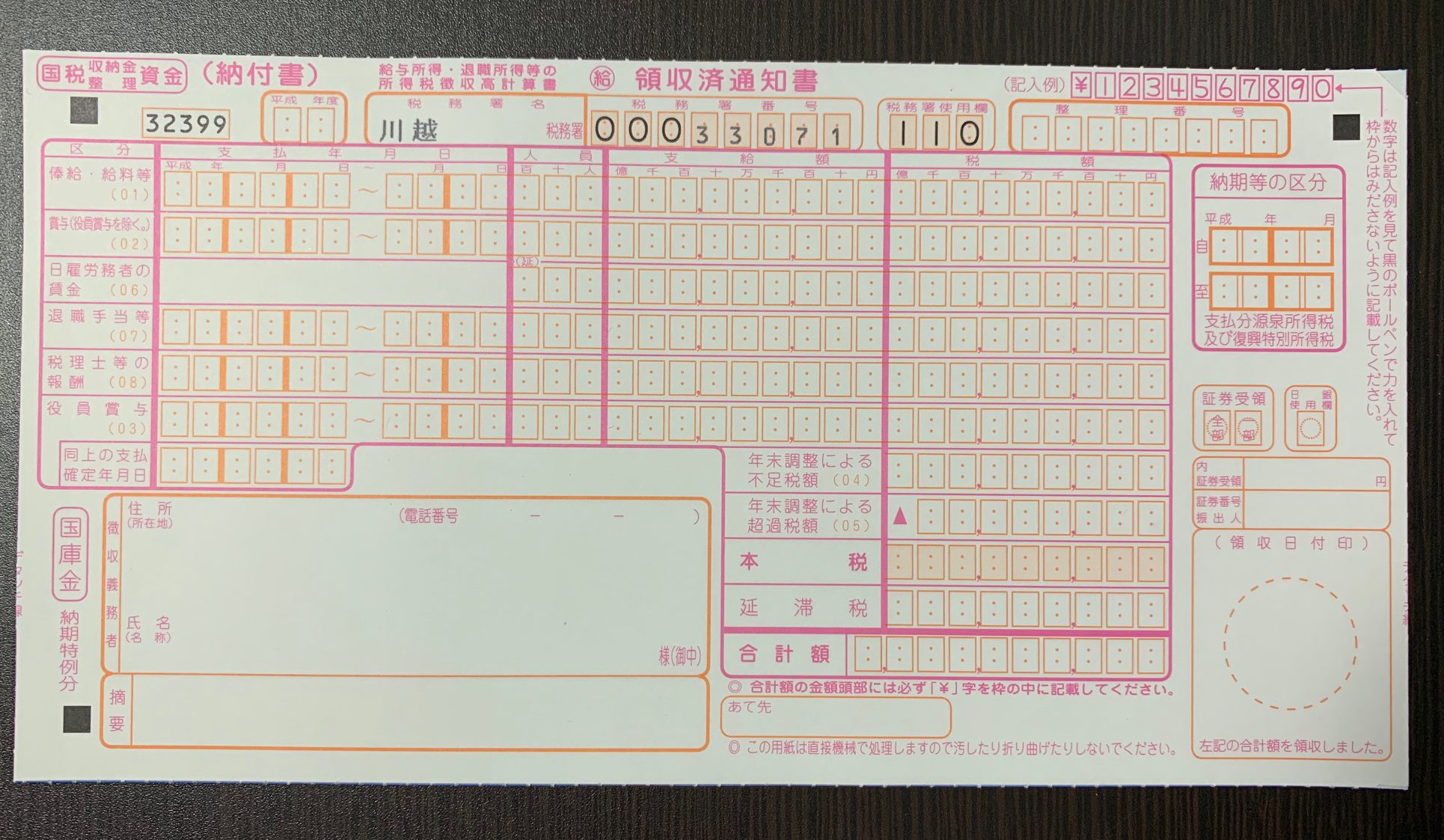

平成31年4月3日付けで、国税庁より、改元後の源泉所得税の納付書の記載方法が公表されています。

⇒ 国税庁HP 『改元に伴う源泉所得税の納付書の記載のしかた(リーフレット)』

これによると、『令和』に改元した後も引き続き『平成』仕様の源泉の納付書を使用できるとのことです。

源泉所得税の納税義務者となっている法人や個人事業主に対しては、毎年秋頃に翌年1年分の納付書(納税地や会社名などがプレプリントされたもの)が税務署から送られてきますが、『令和』仕様の納付書が新たに送られてくるまでは現状の『平成』仕様の納付書を使い続けてOKです。

具体的な記載方法

『平成』仕様の納付書をまだ使えるとはいえ、「年度」欄などの書き方はどうなるのでしょうか。

この点についても、国税庁のリーフレットに詳しく記載されています。

「年度」欄の書き方

納付書左上の「年度」欄には ”税金を納付する日” の属する ”国の会計年度”(4/1~3/31)を記載することになっています。

⇒ 過去ブログ 『国税の納付書に記載する「年度」とは。書き間違えても大丈夫?』

もし改元後に『平成』仕様の納付書を使用する場合、令和2年(2020年)3月31日までに納付する分については「31」と記載します。

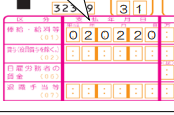

「支払年月日」欄の書き方

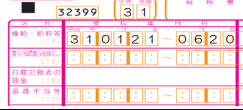

「支払年月日」欄については、①納期の特例(半年に一度。通称”納特”)の場合と②毎月納付の場合のそれぞれの書き方が示されています。

①納期の特例の場合

令和元年(2019年)7月10日までに納める「平成31年1月~令和元年6月」分の源泉所得税については、

「 31 01 ✖✖ ~ 06 ✖✖ 」

と記載します。

また、令和2年(2020年)1月20日までに納める「令和元年7月~12月」分の源泉所得税については、

「 01 07 ✖✖ ~ 12 ✖✖ 」

と記載します。

②毎月納付の場合

「令和元年5月」分以降の源泉所得税については、

「 01 ✖✖ ✖✖ 」 「02 ✖✖ ✖✖ 」

などと記載します。

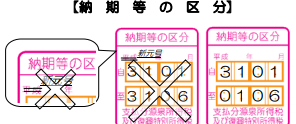

「納期等の区分」欄の書き方

「納期等の区分」欄についても、①納期の特例の場合と②毎月納付の場合のそれぞれの書き方が示されています。

①納期の特例の場合

令和元年(2019年)7月10日までに納める「平成31年1月~令和元年6月」分の源泉所得税については、

自「 31 01 」 至「 01 06 」

と記載します。

また、令和2年(2020年)1月20日までに納める「令和元年7月~12月」分の源泉所得税については、

自「 01 07 」 至「 01 12 」

と記載します。

②毎月納付の場合

「令和元年5月」分以降の源泉所得税については、

「 01 ✖✖ 」 「02 ✖✖ 」

などと記載します。

『令和』仕様の納付書がもらえるのは10月以降

新元号が印字された納付書がもらえるのは10月以降の予定とのことですので、それまでは現状の納付書を使い続けることになります。

なお、本来「01」と記載すべきところを誤って「31」と記載したとしても、有効なものとして取り扱ってくれるそうです。

そもそも税務に限らず、行政が西暦使用で統一してくれればこんな面倒なことを考えずに済むのに…(いや、和暦の存在自体にはむしろ好意的な方なんですけど、ねぇ…)。

※ この記事は、投稿日現在における情報・法令等に基づいて作成しております。

当事務所のサービスメニュー・料金について

初回のご面談は無料です(単発の税務相談・コンサルティングを除く)。

オンラインでのビデオ面談もお受けしております。